Российские машиностроители демонстрируют беспрецедентное увеличение объёмов производства, но не могут насытить спрос внутри страны, что удаётся импортёрам из Китая.

Более 40% российских машиностроителей начали 2024 год с обновлёнными стратегиями развития производства и инвестиций, замещения импорта, цифровой и технологической трансформации. В свою очередь предпринимательская уверенность руководителей отрасли достигла самого высокого уровня за последние 10 лет, подсчитали аналитики Института статистических исследований и экономики знаний (ИСИЭЗ) НИУ ВШЭ.

По их оценке, в середине 2022 года производственная активность отечественного машиностроения просела, после чего быстро восстановилась и в последующие месяцы продолжила наращивать динамику. Получив импульс к развитию после ухода иностранных компаний, в середине 2023 года российское машиностроение начало компенсационный рост, динамика которого достигла максимума в I квартале 2024 года. А средняя численность предприятий к февралю достигла максимума за последние 3 года.

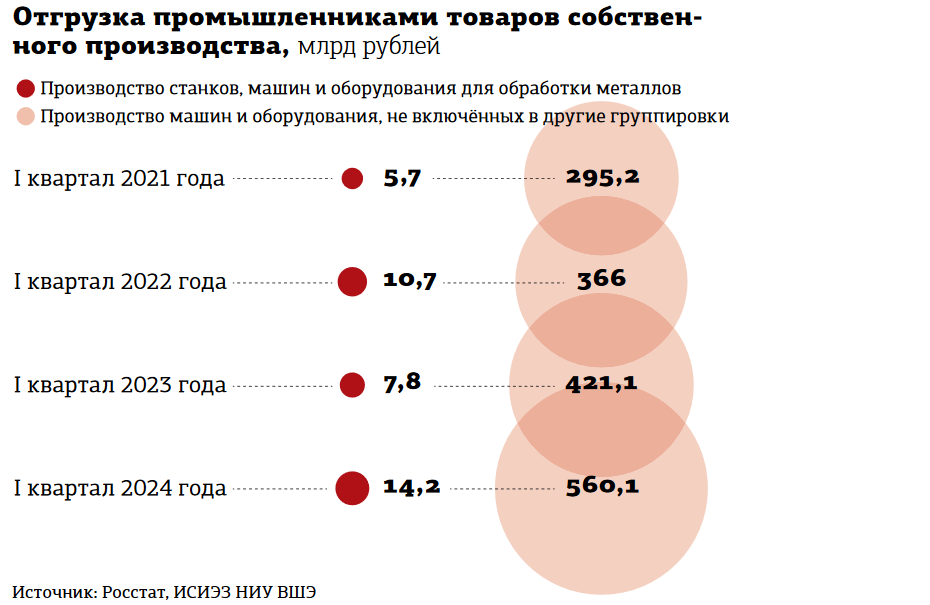

Столпами восстановления отрасли в 2021–2023 годах аналитики называют производителей машин и оборудования общего назначения (прирост в январе–марте текущего года к аналогичному периоду 2021–го составил 33%), а также заводы по выпуску станков, машин и оборудования для обработки металлов (почти в 2 раза, более подробно см. инфографику).

Рост востребованности в импортозамещении отмечают около четверти (26%) руководителей машиностроительных предприятий. И более 40% оценивают потенциал запуска собственной продукции как "очень высокий" и "высокий". Однако почти треть машиностроителей столкнулись с необходимостью инвестировать в своё технологическое развитие, в том числе в научно–исследовательские и опытно–конструкторские работы, без чего создание современной новой продукции невозможно.

За счёт чего выросло машиностроение

Как отмечают аналитики, период спада в машиностроении был недолгим и первый импульс роста произошёл во II квартале 2023 года: тогда индекс производства в отрасли прибавил 5,5% по отношению ко II кварталу 2022–го. "Все последующие кварталы тенденция усиливалась и достигла пика в I квартале 2024–го: сформированные планы в отрасли достигли самого высокого уровня с 2021 года", — говорится в исследовании.

Всего в январе–апреле текущего года в России произвели в общей сложности 18,6 тыс. станков. В "продуктовом" разрезе наибольшая доля приходится на металлообрабатывающие прочие станки (18,4%), металлорежущие (15,5%), деревообрабатывающие (13%), а также на токарные, расточные и фрезерные металлорежущие (9,8%), отмечается в исследовании.

Станкостроение называют основой модернизации любого производства. Поэтому федеральные власти намерены поддержать развитие отрасли и в дальнейшем — чего не делали на протяжении последних 30 лет, указывают представители отрасли. Напомним: в федеральном бюджете 2024 года на развитие станкоинструментальной отрасли предусмотрено выделение почти 130 млрд рублей, а до 2030 года — более 300 млрд. Как отмечал премьер–министр Михаил Мишустин, благодаря этим мерам господдержки в стране должны появиться более 70 современных станкостроительных производств, которые будут выпускать более 500 новых видов станков.

Игроки рынка в последние пару лет уже анонсировали строительство новых предприятий. Так, на минувшем XXVII Петербургском международном экономическом форуме (ПМЭФ) озвучили планы строительства станкостроительного завода АО "ПМФЗ" в Калужской области, соглашение подписали с властями региона.

На предыдущем же ПМЭФ власти Петербурга сообщили о планах станкостроительного завода "Форт" (входит в Балтийскую промышленную компанию) возвести на новой площадке особой экономической зоны города станкостроительное предприятие стоимостью 7 млрд рублей. В целом в Петербурге этот кластер достаточно крупный. В числе крупнейших его игроков можно также назвать предприятия холдинга "Кировский завод", заводы "Киров–Станкомаш", ТБС, Санкт–Петербургский завод прецизионного станкостроения.

Что мешает развитию отрасли

По официальным данным, в 2023 году в России выпущено 9,3 тыс. станков, количество роботов на производствах составило 10 штук на 10 тыс. рабочих мест, а численность работников в отрасли превысила 35 тыс. человек.

Однако объём внутреннего рынка пока значительно больше, чем совокупные производственные мощности отечественных компаний. В денежном выражении его в 2023 году оценивали в 174,1 млрд рублей, в то время как объёмы производства станкоинструментальной отрасли составили около 77,5 млрд.

Как отмечают в ассоциации "Станкоинструмент", происходит переход от импорта металлообрабатывающего оборудования из недружественных стран к импорту из дружественных. Так, поставки из Китая в прошлом году выросли на 72% (до 22,4 тыс. единиц), в то время как из Южной Кореи они сократились на 40%, из Италии — на 70%, из Германии — на 22%.

Серьёзным препятствием на пути развития машиностроительной отрасли в России остаётся кадровый голод, отмечают в ИСИЭЗ НИУ ВШЭ. Так, в 2021–2023 годах число требуемых рабочих увеличилось более чем в 1,5 раза и превысило 16 тыс. человек. Аналогичная тенденция прослеживается на всех предприятиях, включая станкостроительные. Так, количество принятых работников в 2023 году на предприятиях по выпуску машин и оборудования возросла на 38,1% к 2021–му и составила 100,2 тыс. человек.

Динамика кадровых ожиданий указывает на высокую потребность в дополнительных сотрудниках, что необходимо для развития производств. "В апреле 2024 года 30% руководителей обозначили в планах готовность увеличивать численность занятых в течение ближайших 3–4 месяцев", — говорится в исследовании. При этом, как подчёркивают аналитики, актуальность проблемы дефицита персонала постепенно нарастала с 2021 года, но в 2023–м в машиностроительной отрасли она стала критической, впервые с 2014 года.

У большинства игроков рынка портфели заказов сформированы примерно на полтора года вперёд. Так, по оценкам "Станкоинструмента", в конце 2023 года 80% заводов отрасли (и станкостроительных, и инструментальных) с учётом своей загрузки подписывали контракты на конец 2024 года и I квартал 2025–го.

"Определённо текущий год будет для станкоинструментальной отрасли очень непростым. Все заводы отрасли имеют колоссальную загрузку, учитывая, что западные санкции вызвали соответствующее сокращение поставок продукции из так называемых недружественных стран. Но несмотря на это, существуют и большие возможности, которые будут связаны с реализацией нового федерального проекта в рамках заложенных объёмов финансирования", — говорил ранее президент ассоциации "Станкоинструмент" Георгий Самодуров.