На рынок возвращается одна из самых популярных программ льготной ипотеки — семейная. Но условия стали жёстче, и на её долю едва ли придётся больше четверти всех выдач.

В минувшую среду Минфин официально объявил о продлении программы семейной ипотеки до 2030 года. В тот же день банк ВТБ заявил, что начинает принимать заявления на выдачу кредитов по этой программе. В Сбербанке сообщили, что начнут выдачи по ней в скором времени. Рынок находился в подвешенном состоянии полторы недели, с тех пор как основные программы льготной ипотеки, действовавшие ранее, завершились 1 июля. По ним приобреталось 80–90% всех квартир в новостройках.

На каких условиях продлевается программа

Озвученные Минфином условия семейной ипотеки немного отличаются от тех, которые действовали до 1 июля. Теперь в Петербурге льготный кредит смогут взять лишь родители (или родитель–одиночка) детей в возрасте до 7 лет, а также детей–инвалидов любого возраста. Ранее в программу попадали семьи с одним ребёнком, родившимся с 1 января 2018 года до 31 декабря 2023 года, и, кроме того, с двумя и более несовершеннолетними детьми любого возраста.

Остальные условия аналогичны действовавшим: сумма кредита в Петербурге — до 12 млн рублей, первоначальный взнос — 20%, ставка — 6%.

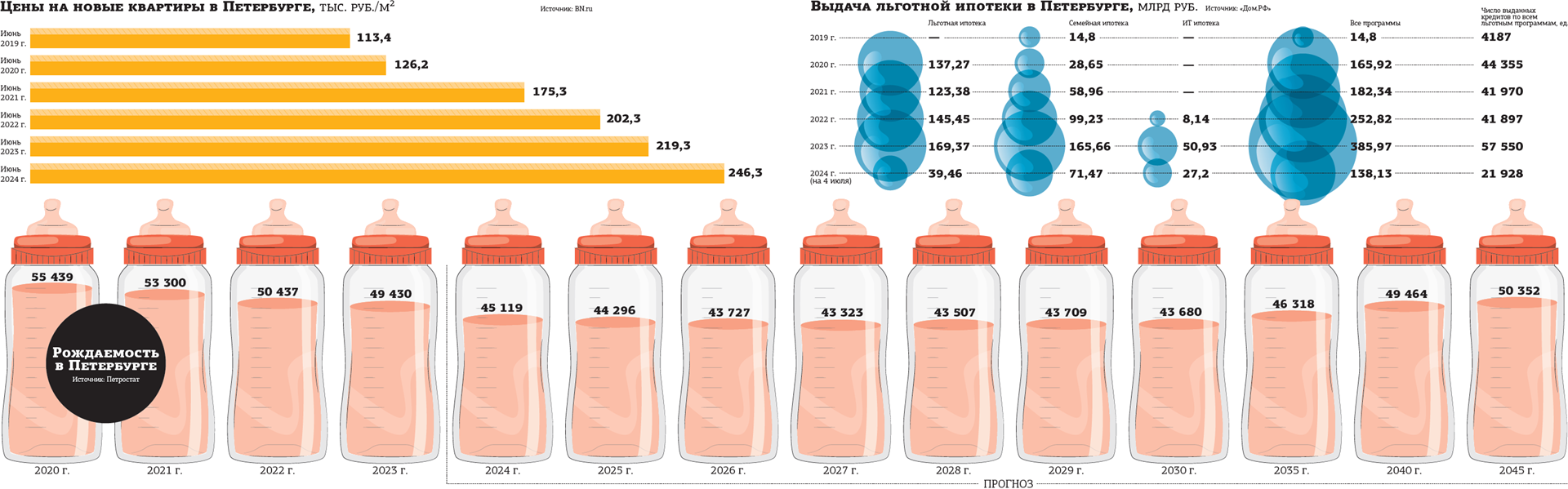

По данным Петростата, по состоянию на 1 января 2023 года (более поздние данные не публиковались) в Петербурге проживали 365,8 тыс. детей в возрасте до 7 лет. Рождаемость в городе в прошлом году составила менее 50 тыс. детей и, по прогнозу статистического ведомства, продолжит снижаться как минимум до 2028 года.

Именно демографические задачи ставились перед программой льготной ипотеки в 2018 году, когда она была запущена.

То есть граждан фактически стимулировали рожать второго ребёнка. Но в 2022 году круг участников программы расширили, что сразу же сказалось на выдачах — они выросли в 1,5 раза и перегнали выдачу по программе льготной ипотеки под 8% за счёт более выгодных условий. На рынке это тут же привело к очередному скачку цен.

В целом с начала запуска программ субсидирования ипотеки цены на жильё выросли вдвое. За это льготную ипотеку часто критиковал Центральный банк.

Жильё не стало доступнее, зато ощутимую поддержку в непростые времена получил строительный бизнес. Похоже, что сейчас приоритеты изменились.

"Важно не допустить дальнейших перекосов на рынке ипотеки, поэтому необходимо снижать общее влияние льготных программ на ипотечный рынок. Это можно обеспечить за счёт адресной и социальной направленности мер поддержки", — заявил в среду министр финансов РФ Антон Силуанов.

Минфин также сообщил, что в связи с решением о продлении семейной ипотеки ассигнования на неё в 2024 году вырастут с уже заложенных в бюджете 223,8 млрд рублей всего лишь на 66,2 млрд. То есть на бум выдач министерство явно не рассчитывает. Можно отметить, что в июне ряд крупных банков приостановил выдачу IT–ипотеки как раз из–за исчерпания лимитов, хотя сама программа действует.

Что будет с ипотекой дальше

С 1 июля в России оставались лишь три действующие программы льготной ипотеки, из которых Петербурга касалась одна — IT–ипотека. По данным "Дом.РФ", в городе на неё приходилось 7,5% всех выдач по льготным программам, или около 6% от всей выдачи ипотеки на первичку. Как сказано выше, сейчас её выдача фактически приостановлена.

Доля семейной ипотеки за все годы выдачи — менее 40% от льготных программ, или 32% от всей ипотеки. По оценкам экспертов, в соответствии с новыми условиями выдачи последняя цифра сократится примерно до 25%. Вся остальная ипотека на первичке будет даваться под рыночные ставки, составляющие сейчас порядка 20%.Разница в условиях между обычным и льготным кредитом колоссальна. Например, согласно ипотечному калькулятору Сбербанка, при покупке квартиры за 10 млн рублей (если первый взнос будет 2 млн) с базовой ставкой 23% годовых ежемесячный платёж в течение 30 лет составит 158 312 рублей, а переплата — 39,9 млн. А при семейной ипотеке платить придётся 53 158 рублей в месяц, при этом переплата будет на 28,75 млн рублей меньше.