Удорожание авторемонта приводит к росту выплат по ОСАГО. Их размер в Петербурге в июне увеличился на 15%, а средняя премия, напротив, снизилась на 3%.

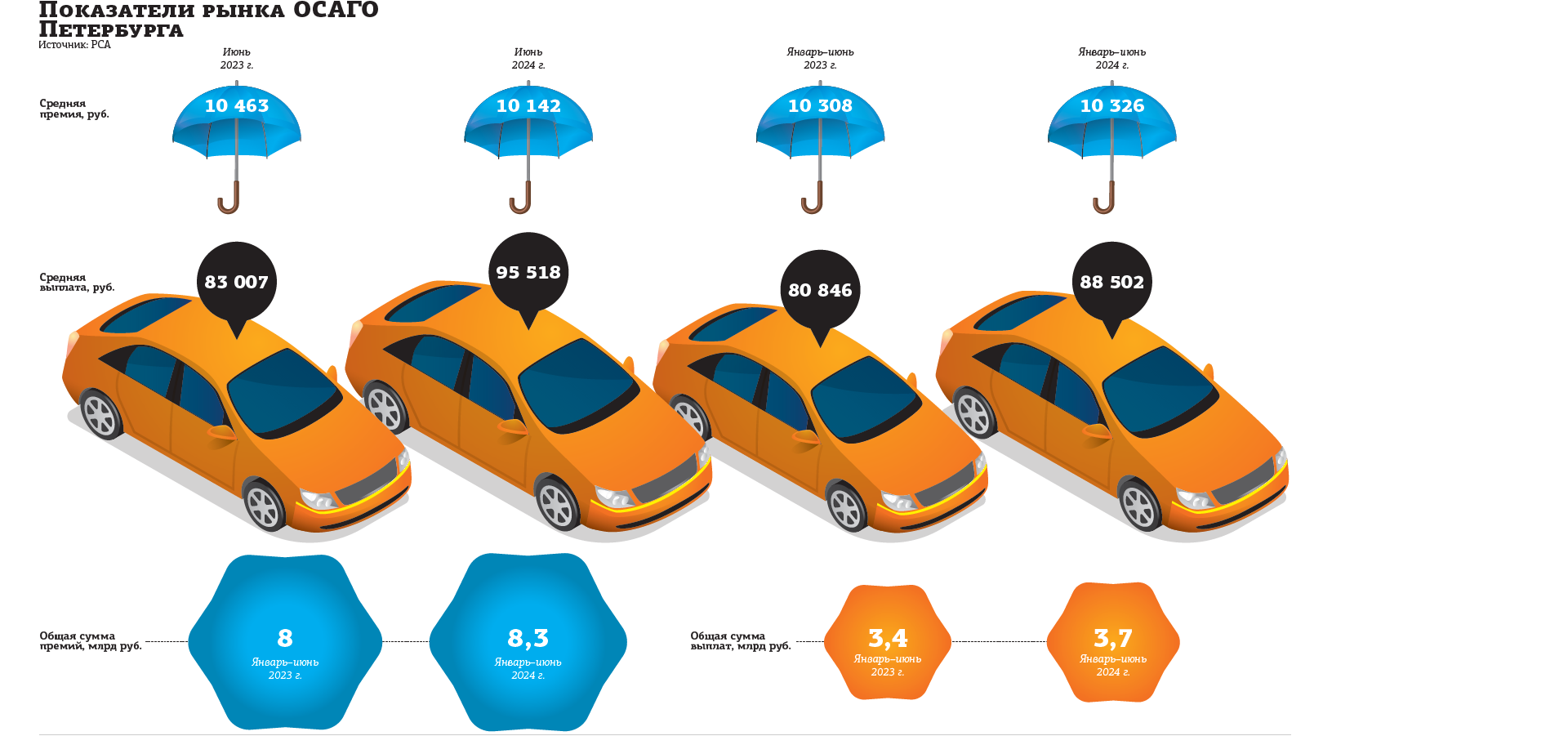

Средняя выплата по ОСАГО в Петербурге в июне 2024 года составила 95 518 рублей и выросла на 15% по сравнению с июнем 2023 года (83 тыс. рублей), сообщили в Российском союзе автостраховщиков (РСА). За первое полугодие 2024 года рост составил 9%, до 88 502 рублей. Общая сумма выплат по петербургскому рынку увеличилась в январе–июне на 10% по сравнению с тем же периодом 2023 года, до 3,7 млрд рублей.

Рост средней выплаты по ОСАГО — как в Петербурге, так и в целом по стране — связан с увеличением стоимости автозапчастей и удорожанием доставки комплектующих, в первую очередь для европейских машин из–за санкций, отмечает старший директор по рейтингам страховых и инвестиционных компаний "Эксперт РА" Ольга Басова. Среднее значение по России в июне составило 99 897 рублей (рост на 13% к июню 2023 года), а за январь–июнь — 93 969 рублей (+11%).

Стоимость автозапчастей за 5 месяцев 2024 года в среднем выросла на 13%, указывает доцент кафедры корпоративных финансов и управления Финансового университета при правительстве РФ Ольга Борисова. Отдельные позиции подорожали до 50%. Подобный рост связан с низкой долей отечественных запчастей, не превышающей 10% от общего объёма рынка, считает доцент.

“

"Увеличение размера средней выплаты мы однозначно связываем с системным ростом цен на запасные части по всем производителям транспортных средств — Европа, Китай, РФ, Корея, США. Рост цен на запчасти непосредственно влияет на ценообразование в каталоге единой методики расчёта РСА. Касательно размера средней суммы по ОСАГО, наша аналитика подтверждает данные РСА и по Петербургу, и по иным регионам — в диапазоне 95–98 тыс. рублей", — говорит заместитель руководителя расчётно–экспертного отдела компании "Абсолют Страхование" Альберт Усманов.

Он добавляет, что ситуация с поставкой запасных частей на автомобили из недружественных государств только усложнилась и есть существенные проблемы с поставкой запчастей для китайских автомобилей, в частности для марки Geely. По словам Альберта Усманова, проблемы с оплатой запасных частей возникают из–за отказа ряда крупных китайских банков в приёме платежей в юанях из России из–за боязни введения против них вторичных санкций. Как следствие — увеличились сроки и стоимость прохождения платежей.

Все надежды на локализацию

По словам президента РСА Евгения Уфимцева, увеличение числа китайских автомобилей отразилось на рынке, который уже подстроился под технологию работы европейских автопроизводителей. У последних традиционно был жёсткий контроль и обеспечение дилеров не только машинами, но и запасными частями. Китайцы же работают по другому принципу, и расширение представительств не ведёт к появлению складов запасных частей соответствующих марок.

"Представительства считают так: мы занимаемся продажей машин, а запасными частями должен заниматься кто–то другой. И если для Audi или Toyota в прайсе есть 2 млн запасных частей, от заклёпки до любого бампера, у китайцев — только 20–30 тыс. И когда мы формируем справочники запасных частей для китайских машин, это приходится учитывать. С другой стороны — видим, что начала появляться локализация для китайских машин, и надеемся, что будет налажено изготовление наиболее ходовых элементов. К сожалению, пока нет ни оптики, ни стеклянных элементов, но они будут появляться", — прокомментировал президент РСА.

В портфеле "РЕСО–Гарантии" наблюдается аналогичная динамика роста средней выплаты как в Петербурге, так и в целом по стране, отмечает вице–президент компании Игорь Иванов. "Несмотря на изменение методологии оценки запасных частей, которая позволила снизить их стоимость по распространённым в Дальневосточном федеральном округе маркам, и последовательное снижение стоимости запасных частей в редакции единой методики в 2023–2024 годах, средняя выплата по ОСАГО не спешит снижаться. Это связано с отложенным влиянием изменения справочников на текущие выплаты, дополнительными расходами при урегулировании убытков и сохранением дефицита запчастей по многим маркам", — говорит он.

Справочники, сформированные РСА по изменённой методике оценки стоимости запчастей в конце мая 2024 года, позволили учитывать реальные рыночные цены, в том числе для праворульных автомобилей. Базовой территорией для расчёта теперь стал Дальний Восток с коротким плечом доставки, а не Москва, как было ранее. По предварительным оценкам РСА, снижение стоимости по всем запчастям может составить около 4%. Очередная актуализированная версия справочника вступила в силу 19 июля, и по сравнению с предыдущей цены в ней практически не изменились, пояснили в РСА.

Спасёт ли увеличение срока

В связи с тем что рынок автозапчастей по сути перестал работать системно, логистические цепочки нарушены, ремонт авто сегодня не укладывается в отведённые нормами 30 дней и выплата в основном происходит в денежном выражении, говорит основатель финансовой экосистемы INFULL и страхового агрегатора Polis.online Андрей Креер. Поэтому на данный момент рассматривается закон об увеличении срока ремонта по страховке до 45 дней. "Плюс на рынке появились китайские авто, их ремонт становится более капитальным, то есть при аварии часто заменяются не одна повреждённая деталь, а сразу несколько. Всё это приводит к удорожанию", — комментирует Андрей Креер.

“

"Вопрос с поставкой запчастей для ремонта авто по–прежнему актуален, и выполнить обязательства в 30–дневный срок становится всё труднее для всех участников рынка. Решение Госдумы в пользу временного увеличения срока ремонта по ОСАГО в текущих условиях позволит немного снизить давление на страховые компании", — говорят в СК "Согласие".

Однако Евгений Уфимцев констатирует, что даже 45 дней теперь недостаточно.

"Мы общались с дилерами. Раньше при ремонте оказывалось, что пять запасных частей есть, а шестой не хватало. Её заказывали экспресс–доставкой, и она всё–таки приходила. Но сейчас платежи по таким экспресс–доставкам не проходят, зависают на рассмотрении в банке на 20–30 дней. Так что даже 45 дней могут не спасти. Поэтому мы думаем, какую модель применить. Наверное, ремонт на станции страхователя, когда он сам отвечает за его проведение, — одна из возможностей", — замечает он.

Сейчас страховщики готовят предложения в части изменения подходов по регулированию убытков, пояснил глава РСА. Одна из норм — чтобы у потребителя появилось право самому выбирать станцию для ремонта. В настоящее время применяется так называемая натуральная форма возмещения, когда у страховщика есть своя станция ремонта, либо, если у страховщика её нет, производится выплата деньгами за минусом износа.

Страховщики предлагают ещё один вариант — станция страхователя, готовая проводить ремонт по единой методике (страховщик выплачивает сервису возмещение). Это позволит автовладельцу самому делать ремонт, получать натуральную выплату и снизит количество судебных разбирательств, считает глава РСА.

Премии снижаются

При росте средней выплаты средняя премия по ОСАГО падает. В июне снижение в Петербурге составило 3% по сравнению с июнем 2023 года, до 10 142 рублей. По итогам полугодия размер средней премии практически не изменился — 10 326 рублей против 10 308 годом ранее.

В целом по России показатель в июне составлял 7 514 рублей (снижение на 3,3%), а за полугодие — 7 660 рублей (снижение на 1%). Разница между стоимостью полиса в Петербурге и других регионах — своего рода традиция, указывает Андрей Креер. В Северной столице полис более дорогой, что связано с коэффициентом территории, присвоенным в тарифах по ОСАГО. Он зависит от накопленной статистики убыточности по региону. В больших городах убыточность выше, а значит и стоимость страховки выше.

Общий объём премий, собранных в Петербурге в первом полугодии, вырос, по данным РСА, на 3% по сравнению с январём–июнем 2023 года и составил 8,3 млрд рублей. Такая же динамика наблюдается и по количеству заключённых договоров — 801 тыс. (+3%).

"Премия не растёт, и главная причина — это конкурентная борьба. Клиенты сравнивают цены, выбирают самые выгодные, то есть самые дешёвые предложения. Страховые компании борются за безубыточного клиента и предлагают скидки на переход из других компаний. А страховщики, работающие на пролонгацию договора, предоставляют дополнительные скидки для удержания клиентов", — говорит Андрей Креер.

Небольшое снижение средней премии, по–видимому, объясняется ценовой конкуренцией между страховыми компаниями, стремящимися удержать и расширить свою клиентскую базу, согласен директор группы рейтингов финансовых институтов АКРА Алексей Бредихин. Он полагает, что в будущем эта тенденция изменится и приведёт к постепенному росту тарифов.

По мнению Ольги Басовой, снижение средней премии как в Петербурге, так и в России связано с сокращением стоимости полиса для безаварийных водителей. По данным РСА, во II квартале 2024 года доля водителей, имеющих скидку за безаварийную езду, увеличилась и составила 41,3%. Скидки в размере от 9 до 54% во II квартале 2024 года получили 93,2% автовладельцев.

В Петербурге эта доля выше — 45,3%, отмечает руководитель рабочей группы "Защита прав потребителей" Общероссийского народного фронта Пётр Шкуматов. "Увеличивается число опытных водителей и снижается доля молодых. Скорее всего, доля безаварийных водителей будет расти и дальше, до 50–55%", — считает эксперт.