Федеральные власти всё активнее и активнее подталкивают крупные девелоперские компании к выходу в регионы. "ДП" решил внимательно проанализировать ближайшие к Северной столице рынки, чтобы понять, есть ли смысл выходить на них.

Региональная экспансия в целом оказалась не присуща петербургским застройщикам. Единственный регион, где они представлены, кроме родного, — это Москва, но и там они не играют существенной роли. Исключения — "Группа ЛСР" и "Эталон", которые начали осваивать столицу в середине нулевых и смогли закрепиться. Другим застройщикам, несмотря на все попытки "оседлать" чужой для них рынок, это не удалось — единичные проекты были, но… Сейчас столичную вершину штурмуют "Легенда" Василия Селиванова и Element Виталия Коробова.

Но Москва — это Москва, там и цены повыше, и маржинальность пожирнее. Если брать наших соседей по СЗФО, то единственный регион, в котором представлены петербургские компании, это Калининград. Здесь проекты реализуют Setl Group и "Строительный трест". В остальных восьми губерниях пусто. Понятно, что с Петербургом не сравнить, но всё равно странно. Разберём их внимательнее.

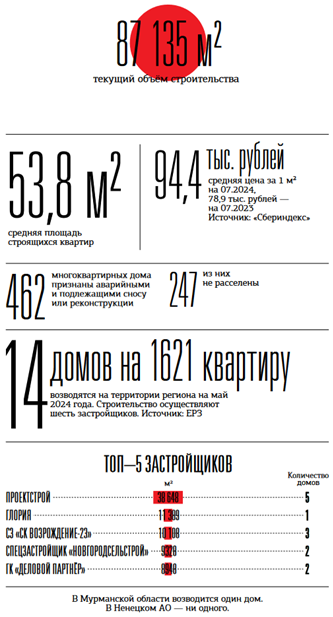

Калининградская область

Рынок Калининграда самый активный и уже немного перегретый. Два главных толчка к развитию он получил в 2020 году, в пандемию, и в 2022–м, когда были закрыты границы. Многие жители столиц восприняли западный эксклав как хорошее и недорогое место для инвестиций. Ежегодный прирост населения области составлял в среднем 8,5 тыс. человек в год (около 1%). Пиковые показатели продаж пришлись на 2021 и 2023 годы, когда было реализовано 205,4 тыс. и 196,2 тыс. м2 строящегося жилья.

Но сейчас, по данным IDEM, введённые значительные объёмы жилья и объекты в стадии строительства формируют нераспроданные остатки. Сокращение покупательской активности на фоне отмены льготной ипотеки и повышения ключевой ставки, изменение размеров первоначального взноса и прочие факторы в краткосрочной перспективе приведут к некоторому замедлению темпов продаж.

Наиболее популярными лотами на рынке новостроек Калининграда являются одно– и двухкомнатные квартиры (82% от всех лотов). Такая структура экспозиции формирует основной коридор бюджетов покупки, большинство сделок проходило в границах бюджета 5–7 млн рублей.

По мнению экспертов, наиболее перспективным направлением на рынке строящейся недвижимости Калининградского региона являются апартаменты. Такие проекты реализуют в более "курортных" локациях, туристическая привлекательность Калининграда позволяет ожидать спроса на такую недвижимость и в самом городе. Также, учитывая "нежилой" характер застройки, девелоперы более свободны в выборе подходящих площадок.

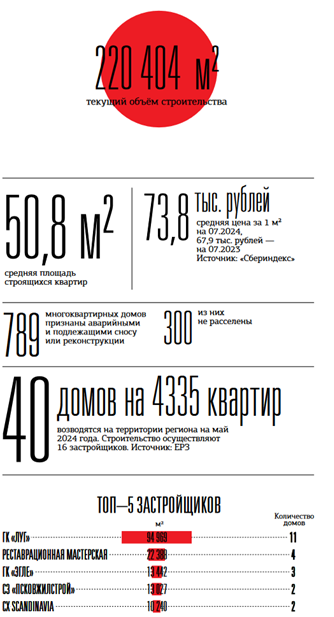

Псковская область

Парадоксальный рынок — несмотря на большую удалённость от Петербурга и Москвы, более активен, чем у соседей в Новгородской области. Но основной пик вывода новых проектов пришёлся на 2021–2022 годы и сейчас идёт на спад. При этом сам регион характеризуется высоким уровнем обеспеченности жильём населения и низкой стоимостью жилья. Всё это кардинально сдерживает объёмы строительства. Если раньше на развитии сказывалась близость к границе, то теперь (пока) этого преимущества нет.

В области расположено большое количество недоиспользованных объектов советского периода (военные городки, аэродромы), малочисленных деревень и деревень без населения, что потенциально может быть использовано для развития туристической инфраструктуры.

Ещё одно перспективное направление — проекты КРТ, направленные на расселение и редевелопмент аварийного жилья, которое расположено в историческом центре. Но только в случае, если к этим проектам удастся привлечь внимание столичных покупателей.

Архангельская область

Ещё один крайне динамичный рынок строящегося жилья. Причём настолько динамичный, что породил федерального девелопера — группу "Аквилон", которая сначала активно развивалась в Петербурге, а теперь и в Москве.

Но, как отмечают эксперты, вклиниться между двумя монстрами–застройщиками практически невозможно. Да и смысла особого нет — существующие потребности в новостройках ими закрываются с избытком.

Перспективное направление — проекты КРТ в историческом центре Архангельска.

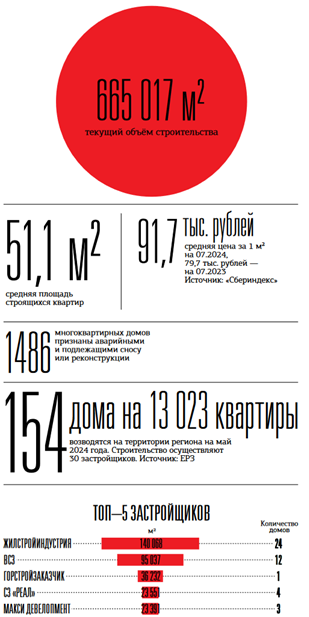

Вологодская область

Всего в 2023 году в Вологодской области было введено 746 тыс. "квадратов" жилья — рост на 15,1% к уровню 2022 года. При этом он произошёл не за счёт строительства многоквартирных домов, а благодаря активности частного сектора.

Сейчас эксперты считают и этот рынок перегретым и прогнозируют дальнейшее снижение числа новых проектов, что в перспективе нескольких лет может привести к дефициту на первичном рынке.

Как говорят участники рынка, перегрев произошёл потому, что многие, пользуясь ипотечными льготами, брали квартиры "впрок" — для детей, совершеннолетие которых наступит в 2025–2027 годах. Это значит, что часть естественного будущего спроса уже реализовалась в 2023 году.

Карелия

Небольшой компактный рынок, поделённый между несколькими застройщиками. Перспективен с точки зрения КРТ. Но есть несколько минусов. Как говорят участники рынка, власти не очень заинтересованы в приходе сторонних девелоперов. Плюс к этому активно градозащитное сообщество.

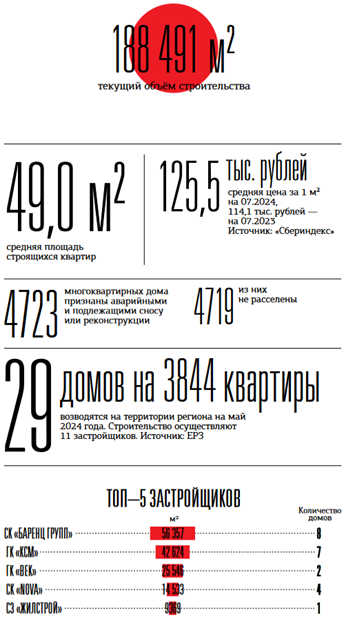

Коми

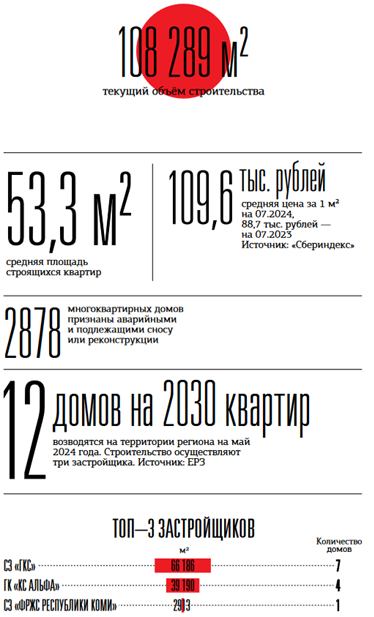

За последние 5 лет ввод жилья в Коми сократился почти в 2 раза. Если в 2018 году было введено 4722 квартиры, то в 2022–м — 2722. При этом Коми — единственный регион, где органы статистики даже отдельно указывают цену на квартиры улучшенного качества в новых домах (по итогам II квартала она составила 111,2 тыс. рублей за 1 м2). Можно прогнозировать, что развитие строительного рынка в Коми будет связано с развитием проектов КРТ в основном в Сыктывкаре, но в том случае, если властям удастся найти весомые аргументы, чтобы заманить туда федеральных застройщиков.

Новгородская область

Несмотря на сравнительно низкие цены за метр, новые квартиры в Великом Новгороде, а тем более в райцентрах (там, где они есть), продаются вяло. Перспективы рынка эксперты связывают со строительством ВСМ Москва — Петербург, активным развитием образовательного кластера и анонсированным властями открытием новых производств в сфере электроники.