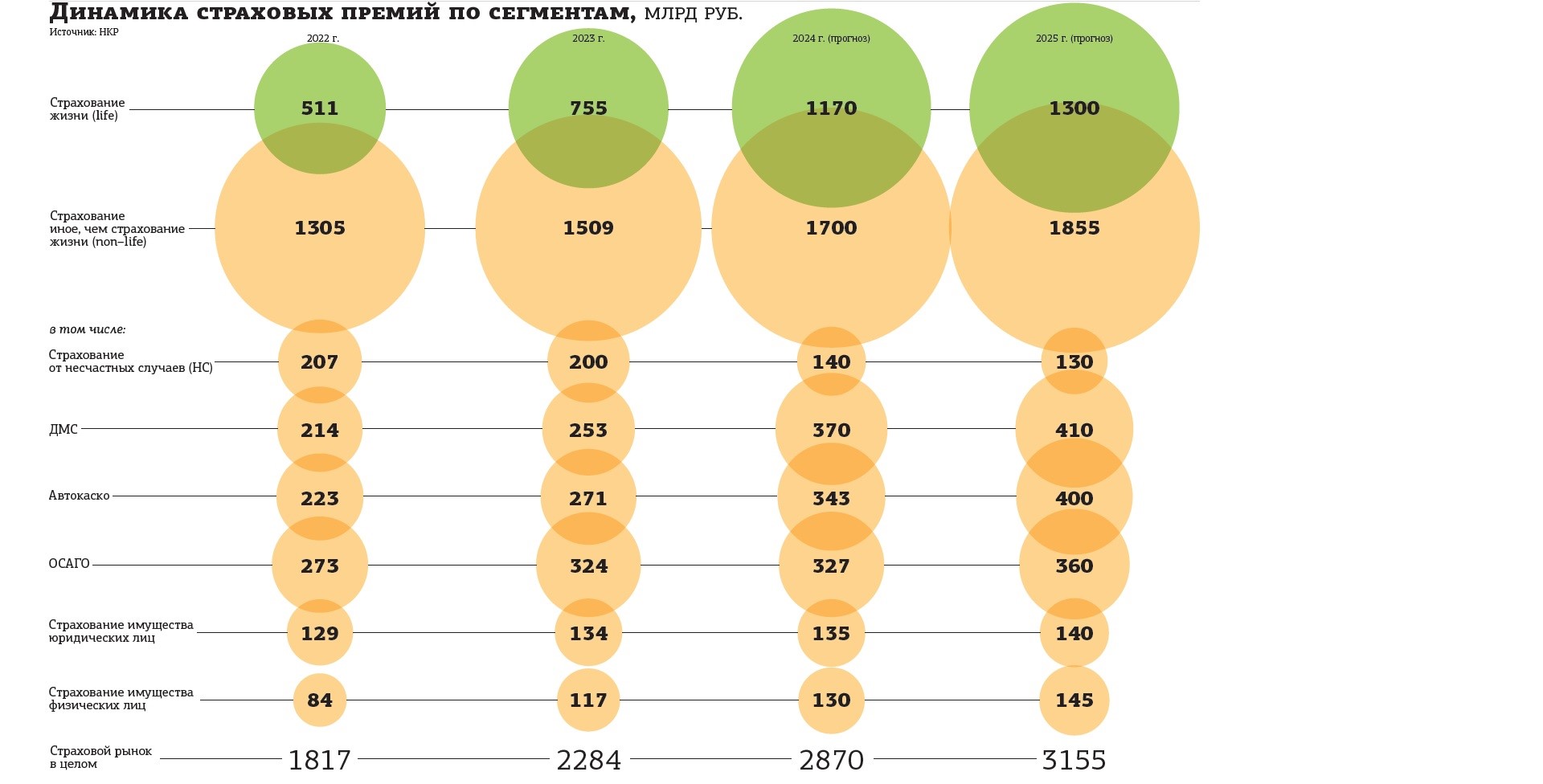

Страховой рынок РФ в 2024 году вырастет на 25,7%, до 2,9 трлн рублей, а в 2025 году достигнет 3,2 трлн рублей, прогнозирует рейтинговое агентство НКР.

По итогам 2024 года премии страховщиков достигнут 2,87 млрд рублей против 2,28 трлн в 2023–м, полагают эксперты НКР. Рост рынка, таким образом, составит 25,7%. Приблизительно такую же динамику рынок показал и по итогам 2023 года. Основным драйвером останется страхование жизни, а в сегменте non–life рост покажут автострахование, ДМС и страхование имущества.

В 2025 году динамика роста, по оценкам НКР, снизится до 10%, общие премии страховщиков достигнут 3,2 трлн рублей. В том числе премии в сегменте страхования жизни (life) вырастут до 1,3 трлн рублей, а в сегменте non–life — до 1,9 трлн.

Владимир Тарасов, вице–президент компании "Ренессанс страхование", считает оценку НКР обоснованной. Но рыночные факторы быстро меняются. Так, в начале года предполагалось охлаждение и темпы прироста общих премий по итогам 2024 года прогнозировались только на уровне 2–5%, отмечает Владимир Тарасов.

Прогноз НКР на 2025 год, по его мнению, также выглядит реалистичным. Однако развитие рынка во многом будет зависеть от объёмов кредитования, с которым связаны многие страховые продукты. Например, доля покупок автомобилей в кредит достигает 70%, и с каждым таким кредитом связаны страховые полисы.

Читайте также:

Страхование

Кредиты увеличили премии страховщиков

Среди законодательных и иных инициатив, которые окажут наибольшее влияние на рынок, Владимир Тарасов выделяет развитие программы долгосрочных сбережений с господдержкой, которая открывает новые возможности для страховых компаний, включая их пенсионные фонды. "Ренессанс страхование", в частности, зарегистрировала НПФ "Ренессанс Накопления" и планирует привлечь 1 млн клиентов и 100 млрд рублей активов в течение 5 лет.

Кроме того, с 1 января 2025 года в России начнутся продажи полисов долевого страхования жизни (ДСЖ), спрос на которое может быть большим и даст новый толчок всему рынку. Запуск контроля с помощью камер наблюдения может способствовать увеличению проникновения ОСАГО, которое на сегодняшний день составляет примерно 85–90%, добавляет Владимир Тарасов.

С прогнозами НКР согласен доцент Финансового университета при правительстве РФ Пётр Щербаченко. "В 2023 году страховой рынок показал рекордный рост премий на 25,8% за последние 20 лет благодаря страхованию жизни, автострахованию и ДМС. Это связано с высокой экономической активностью, увеличением стоимости автомобилей и медицинских услуг. Эти же виды страхования остаются локомотивами для рынка и сегодня", — говорит он.

По прогнозу "Эксперт РА", по итогам 2024 года страховой рынок как в целом по России, как и в Петербурге может вырасти на 18–20%. В значительной степени рост будет связан со страхованием жизни, которое к концу 2024 года может увеличиться на 39–40%, говорит старший директор по рейтингам страховых и инвестиционных компаний "Эксперт РА" Ольга Басова. В страховании не–жизни драйверами будут ДМС и автокаско, а весь сегмент страхования иного, чем страхование жизни, вырастет на 7–10%. В то же время значимое падение премий будет наблюдаться в кредитном страховании жизни и в страховании от НС и болезней.

Автострахование поддержат кредиты

По оценкам НКР, за январь–сентябрь 2024 года российские страховщики собрали 2,073 трлн рублей премий. В сегменте life премии выросли на 51%, non–life — на 13%. Официальных данных ЦБ о состоянии российского рынка страхования за 9 месяцев 2024–го ещё нет.

Премии по ОСАГО оценочно составили 240 млрд рублей. В целом за 2024 год их объём прогнозируется в 327 млрд рублей, а за 2025 год — до 360 млрд. "В 2025 году регулятор может расширить тарифный коридор. Решающее влияние на динамику оказывает увеличение средней выплаты, в результате чего наблюдается рост убыточности. По итогам 2024 года мы ожидаем роста убыточности на 8%", — отмечает управляющий директор группы рейтингов страховых компаний НКР Евгений Шарапов.

В сегменте автокаско страховые премии за январь–сентябрь 2024 года составили 242 млрд рублей. По итогам года НКР прогнозирует их на уровне 343 млрд рублей, а в 2025– — 400 млрд. Положительной динамике поспособствуют активизация роста продаж новых автомобилей, а также потребность страховщиков компенсировать рост средней выплаты на фоне высокой инфляции запасных частей.

По прогнозам "Ингосстраха", премии по всему рынку ОСАГО за 2024 год составят примерно 379 млрд рублей, что несколько превышает оценку НКР. По каско в начале года прогнозы были сдержанные — около 310 млрд рублей, но в действительности итоги 9 месяцев говорят о более позитивной динамике продаж транспортных средств, отмечает Артём Яковлев, директор домена "Каско" "Ингосстраха". Страховщик рассчитывает, что рынок остановится на отметке от 330 млрд до 340 млрд рублей.

Генеральный директор страхового консультанта "АСТ" Каро Карапетян ожидает, что по каско рост сборов в 2024 году составит порядка 35%. Сейчас динамика выше — 40–42%, но IV квартал, скорее всего, будет хуже, чем в среднем год, считает эксперт. Основной источник роста в этом году — увеличение продаж новых автомобилей и рост среднего чека.

"По ОСАГО общий объём премий растёт, поскольку увеличиваются продажи новых автомобилей, с одной стороны, а с другой — есть небольшой рост средней премии. Убыточность по ОСАГО и по каско сейчас примерно сравнялась. В каких–то ситуациях ОСАГО даже становится более выгодным продуктом для страховой компании, чем раньше. Хотя каско всегда было маржинальным видом, а ОСАГО — околонулевым. Для того чтобы бизнес по ОСАГО был в какой–то маржинальности, нужна ещё одна индексация базового коэффициента, а значит, будет увеличение стоимости", — рассуждает Каро Карапетян.

Что касается следующего года, то ситуация в автостраховании будет зависеть от стоимости кредитования. Рынок ожидает продолжения повышения ключевой ставки.

"Скорее всего, в 2025 год мы войдём с ключевой ставкой 23%, а значит, средняя ставка по кредитам будет где–то в районе 30%. Кроме того, ЦБ с 1 апреля 2025–го, возможно, введёт новые макропруденциальные лимиты по выдачам кредитов. Уже сейчас есть снижение спроса и готовности клиентов покупать машины по таким ставкам", — говорит Каро Карапетян.

Если спрос на новые машины поддерживается субсидиями автопроизводителей, то в автомобилях с пробегом доля кредитования будет стремительно снижаться, считает он. По прогнозу АСТ, рынок вырастет на 15%.

НКР отмечает, что небольшой, но позитивный вклад в увеличение объёма премий в 2025 году внесёт планируемый запуск системы автоматического контроля за наличием у автовладельцев действующего полиса ОСАГО. Поскольку на первом этапе система будет тестироваться (автовладельцам будет приходит лишь напоминание об отсутствии полиса), эффект новых мер в 2025 году будет ограниченным.