В 10 раз увеличилась скорость прироста просроченной ипотеки. В текущем году ситуация может ухудшиться.

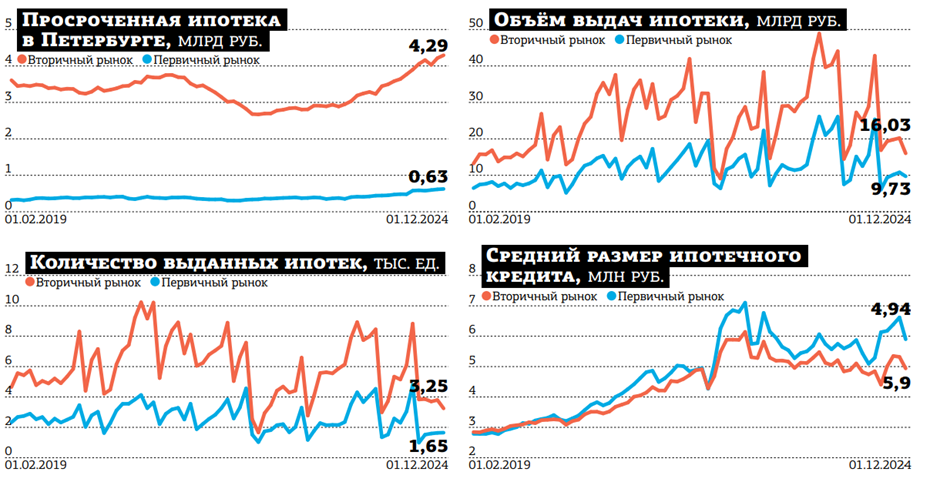

По данным Банка России, к декабрю 2024 года совокупный банковский портфель неплатежей по ипотеке (регулятор публикует статистику только по показателю NPL90, то есть неплатежам продолжительностью 90 и более дней) достиг 101,7 млрд рублей.

Причины роста просроченной ипотеки

В начале года объём необслуживаемых ипотек в банках составлял 66,8 млрд рублей. Таким образом, за 11 месяцев портфель вырос на 52%, или 35 млрд. За 2023 год прирост был зафиксирован на уровне 5,3%, или 3,4 млрд рублей, — по обоим значениям рост в 10 раз.

В Петербурге темпы прироста, с одной стороны, снизились, до 34% в 2024–м против 55% в 2023–м. На начало декабря (итоговые годовые данные ЦБ РФ планирует опубликовать в конце января) жители города не заплатили банкам 4,9 млрд рублей против 3,2 млрд двумя годами ранее.

И регулятор, и "Дом.РФ", ответственный за статистику рынка ипотеки, продолжают заявлять, что доля просроченных платежей в общей задолженности по действующим кредитам вне зависимости от абсолютных значений находится на своих исторических минимумах, не более 0,5%. Например, на 1 декабря — 0,43%, на начало года — 0,35%. В нашем городе доля сохраняется на уровне 0,34%. Для сравнения: в сегменте микрозаймов приемлемой считается доля просрочки 35–40%, в потребительских кредитах наличными она может доходить до 20%.

Причины, почему объёмы просроченной ипотеки стали быстрее расти именно в 2024 году, эксперты перечисляют через запятую. Это и резкий рост ставок, который привёл к невозможности рефинансировать кредиты, и инфляционное давление, которое сократило реальные доходы заёмщиков. Здесь же упоминают и ошибки людей, которые на волне ажиотажа брали льготные ипотеки под низкие ставки на строящееся жильё. И со временем столкнулись с невозможностью ежемесячно их обслуживать — при потере работы или из–за нереализованных ожиданий, что их доходы будут повышены. Или, что более вероятно, портфель неплательщиков пополняется теми, кто брал ипотеку по рыночным ставкам.

Например, в декабре минувшего года средний платёж по ипотеке в Петербурге на вторичном рынке мог достигать 121 тыс. рублей, исходя из рыночной ставки (29,39% годовых по данным "Дом.РФ") и средней суммы кредита (4,9 млн рублей по оценке ЦБ РФ). Годом ранее, в декабре 2023–го, в среднем он был равен 71,2 тыс. рублей (при ставке 16,8% годовых).

Ещё одна ошибка произошла в период 2022–2023 годов, когда регулятор давал сигналы, что жёсткая денежно–кредитная политика продлится недолго. Заёмщики решили, что период высоких ставок скоро закончится, и оформили ипотеку с надеждой в ближайшем будущем уменьшить ежемесячный платеж. Они рассчитывали дождаться периода снижения и воспользоваться рефинансированием. Но ключевая ставка растёт с июля 2023–го, в итоге всё больше заёмщиков перестают справляться с платежами.

Но всё же основной причиной изменения ситуации эксперты называют стагнацию рынка недвижимости. В лучшие периоды, когда заёмщик оказывался в трудной финансовой ситуации, он мог позволить себе выставить квартиру на продажу, за короткий срок дождаться покупателя и погасить кредит. Сейчас средний срок экспозиции увеличился до полугода, а покупатель в принципе исчез: на долю ипотеки на вторичном рынке в хорошие времена приходилось до двух третей продаж, сейчас, с текущими ставками, люди берут кредиты только при осознанной необходимости.

Кроме того, именно в декабре банки активно "чистят балансы", продавая просроченные портфели коллекторам, что приводит к снижению накопленной просроченной задолженности. Но от результатов минувшего месяца эксперты не ждут серьёзных изменений: по их оценке, неплатежи будут только нарастать. Осенью одно из бюро кредитных историй подсчитало, что у небанковских кредиторов, к которым и относятся коллекторы, в работе находится объём просроченной ипотеки, равный 60% от банковского объёма.

Из–за особенностей ведения статистики по просроченным кредитам утверждать, что неплатежи начали резко расти именно на протяжении минувшего года, когда ключевая ставка выросла с 16 до 21% годовых, нельзя. Во–первых, к декабрю банки отразили в отчётности ипотеку, платежи по которой перестали поступать не позднее августа. Во–вторых, как показывает практика, заёмщики окончательно прекращают обслуживать кредит спустя 1–1,5 года с даты оформления. В результате все трудности 2024–го в полной мере начнут отражаться на балансах банков на протяжении 2025–го и ближе к 2026–му. Это должно ещё больше ускорить темпы прироста проблемного портфеля.

Проблема решаема

Ситуацию усугубляет и падение новых выдач, что отражается уже на показателях доли проблемной ипотеки в портфелях. Так, за первые 2 недели 2025 года банки выдали ипотечных кредитов на 23 млрд рублей, что на 78% меньше, чем за аналогичный период прошлого года, следует из еженедельного обзора "Дом.РФ". В 1,8 раза сократился и количественный показатель, до 5 тыс. На 2025 год аналитики прогнозируют выдачи 1–1,2 млн кредитов на 3,8–4 трлн рублей. По данным за 11 месяцев 2024–го, банки оформили 1,23 млн ипотек на 4,6 трлн рублей.

Можно предположить, что как только доля просроченных кредитов станет уверенно расти, к решению потенциальной проблемы начнёт подключаться регулятор. Сейчас же он пока только ограничивает новые выдачи, чтобы банки сокращали свою практику кредитования и без того закредитованных граждан.

Аналитики не видят причин для какого–либо беспокойства: 4,9 млрд рублей проблемных ипотек в Петербурге при 1,43 трлн рублей задолженности действительно не могут привести к какому–то резкому пересмотру условий или массовым изъятиям квартир. Заёмщики на законодательном уровне могут воспользоваться отсрочкой по внесению платежей (есть два вида кредитных каникул, а также собственные банковские программы поддержки).

Появляются примеры, когда ипотечное жильё начинают превращать в коммунальное, сдавая комнаты в аренду, чтобы хоть как–то увеличить семейный доход. На фоне текущих цен на недвижимость заёмщики, вероятно, понимают, что в следующий раз приобрести квартиру будет гораздо труднее.

Скорее всего, сейчас в проблемном портфеле ипотеки должники, которые оказались в трудной жизненной ситуации несколько лет назад, в том числе и "валютные" ипотечники периода 2014–2015 годов. Они просто ждут окончания судебных дел. Но механизм изъятия жилья с последующим выставлением на торги, погашением долгов и выселением тоже начинает работать со сбоями.

По данным ГИС "Торги", за 2024 год в Петербурге в рамках исполнительного производства было реализовано всего 89 квартир против 162 за 2023–й. Банки, сталкиваясь сегодня с трудностями, начинают активнее убеждать своих заёмщиков не допускать продолжительный период неплатежей, чтобы не попасть в статистику NPL90. Финансовый масштаб таких переговоров неизвестен, но он также значительно вырос.

“

В абсолютных величинах просроченная задолженность по ипотеке превысила 100 млрд рублей и имеет тенденцию к росту на фоне замедлившихся темпов выдачи ипотеки. Рискну предположить, что к концу 2025 года на балансах банков она превысит 150 млрд рублей. Не стоит забывать про балансы профессиональных взыскателей. По нашей оценке, сейчас у организаций, не являющихся кредитными, в работе ещё порядка 60 млрд рублей проблемных ипотек.

Денис Аксёнов

генеральный директор ПКО "Долговой консультант"

“

На горизонте года уровень просроченной ипотечной задолженности может вырасти, но маловероятно, что рост будет сильным. Проблемы не столько в просрочке, сколько в сокращении оборачиваемости ипотечных кредитных портфелей. На фоне повышенной инфляции у заёмщиков остаётся меньше условно свободных денежных средств для погашения долгов с опережением графиков. Для кредиторов это не является большой проблемой, пока они получают процентные платежи, но и у них снижается мобильность кредитных портфелей, что несколько усложняет управление ликвидностью. Для рынка недвижимости в этом тоже нет ничего хорошего — спрос на объекты, финансировавшиеся заёмными средствами, теперь будет медленнее обновляться.

Юрий Беликов

управляющий директор рейтингового агентства "Эксперт РА"