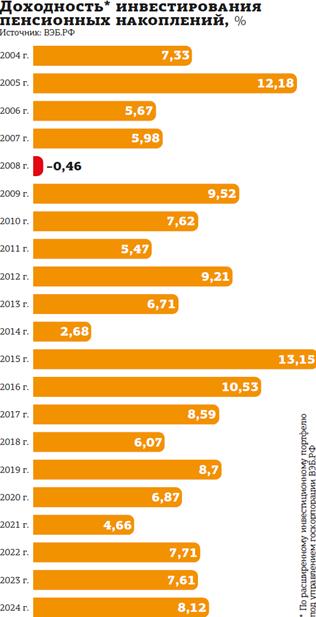

Россияне в 2024 году заключили 2,9 млн договоров в рамках программы долгосрочных сбережений, сообщил ЦБ РФ. Объём вложений с учётом софинансирования и переводов пенсионных накоплений составил около 216 млрд рублей.

Программа долгосрочных пенсионных сбережений (ПДС) начала действовать в 2024 году. Как писал "ДП", она предусматривает возможность перевода в неё пенсионных накоплений, сформированных до 2014 года за счёт взносов работодателей и получения государственного софинансирования в размере до 360 тыс. рублей в течение 10 лет (до 36 тыс. рублей в год) при условии перечисления в программу новых взносов. А также право на налоговый вычет в размере годового взноса в пределах 400 тыс. рублей.

Президент РФ Владимир Путин называл целью на 2024 год аккумулирование в ПДС 250 млрд рублей. В 2026 году сумма должна составить не менее 1% ВВП, то есть превысить 2,3 трлн рублей.

В чём выгода ПДС

Опрошенные "ДП" участники пенсионного рынка поясняют, что 216 млрд рублей — это не окончательный результат 2024 года.

Заместитель генерального директора УК "ААА Управление Капиталом" Вадим Сосков считает, что первый год действия программы оказался в целом успешным, вопреки скепсису населения после "заморозки" пенсионных накоплений в 2014 году и высоким банковским ставкам, которые провоцировали людей открывать депозиты.

"Чрезвычайно важно, что основу ПДС составили новые деньги, а не переводы в программу накопительной части пенсии, — подчёркивает он. — Это значит, что население интуитивно почувствовало выгоду от новой программы. Да и сам пенсионный рынок очнулся от вынужденной спячки — в прошлом году были впервые за минувшее десятилетие зарегистрированы новые НПФ, связанные в основном с федеральными банковскими сетями, — Альфа–Банк, Т–Банк, Совкомбанк и т. п., которые обещают стать серьёзными игроками на пенсионном поле".

"Основной акцент “ВТБ Пенсионный фонд” в 2024 году делал на привлечение в программу долгосрочных сбережений новых денег, — отмечают в пресс–службе ВТБ. — В результате наши клиенты внесли на свои счета свыше 34 млрд рублей таких средств — это более трети от всего их объёма на рынке. Ещё почти 11 млрд рублей пенсионных накоплений будут переведены в ПДС по поданным в 2024 году заявлениям. В 2025 году наш фонд планирует сосредоточиться на привлечении новых клиентов, пополнении действующих договоров и переводе средств обязательного пенсионного страхования (ОПС) в ПДС".

“

"Результат работы ПДС, безусловно, можно считать хорошим, и, на мой взгляд, в первую очередь именно по количеству клиентов, — уверена генеральный директор “Альфа НПФ” Лариса Горчаковская. — В новую, ещё год назад абсолютно никому не известную программу пришли почти 3 млн россиян. И это менее чем за год работы: продажи стартовали в фондах в разные сроки, поэтому привлечение происходило даже не все 12 месяцев, а меньше. “Альфа НПФ”, например, начал продажи только в конце ноября. Некоторые новые фонды ещё не запустили активные продажи. По финансовому показателю рынок не достиг целевого значения, но приблизился к нему. Чего нам не хватило? Как уже отметила, времени. Фактически это был пилот: НПФ отстраивали процессы и технологии, клиенты присматривались к новому финансовому инструменту. Негативную для нас роль сыграли высокие ставки по депозитам: в отличие от ПДС это уже хорошо знакомый гражданам способ накопления, поэтому он, что называется, перетянул одеяло на себя".

Что даёт ПДС

Генеральный директор "Сбер НПФ" Александр Зарецкий также полагает, что для первого года работы нового инструмента программа долгосрочных сбережений показала феноменальные результаты.

"250 млрд рублей — это показатель не вложений, а активов в программе, — уточняет он. — Полноценно оценить итоги работы ПДС за 2024 год мы сможем не ранее августа. Это связано с циклом перевода средств накопительной пенсии в программу и сроками начисления софинансирования. Средства накопительной пенсии вместе с заработанным на них инвестиционным доходом за 2024 год поступят на ПДС–счёта не позднее 31 марта 2025 года, а софинансирование — не позднее 1 августа".

По словам президента Национальной ассоциации негосударственных пенсионных фондов (НАПФ) Сергея Белякова, выполнение или невыполнение целевого показателя будет известно только в июле 2025 года, так как размер софинансирования зависит от дохода граждан, который анализирует ФНС России.

“

"По предварительным результатам, собраны средства по ПДС в размере около 217 млрд рублей, — говорит он. — Этот результат я считаю успешным, особенно в условиях высоких процентных ставок по вкладам в коммерческих банках. Несмотря на то что ПДС официально стартовала в январе прошлого года, реальное привлечение средств началось лишь в апреле, после принятия налоговых льгот для участников. При этом полные обороты ПДС набрала лишь в июле, после вступления в силу указа президента об увеличении срока государственного софинансирования с 3 до 10 лет, что существенно увеличило привлекательность программы для россиян".

Сергей Беляков ожидает, что, когда будет более точно определён размер софинансирования для граждан (сейчас он рассчитан по самым скромным предположениям), размер средств, привлечённых в программу, скорее всего, будет больше.

Можно ли повысить привлекательность ПДС

Чтобы ПДС стала ещё популярнее, а это необходимо, если государство планирует увеличить привлечённую сумму за 2 года на порядок, в неё не помешало бы внести некоторые изменения, утверждают опрошенные эксперты. Так думают не только они.

Например, Национальная ассоциация участников фондового рынка (НАУФОР) в прошлом году предлагала предоставить отдельный инвестиционный налоговый вычет в сумме уплаченных сберегательных взносов по договору долгосрочных сбережений в размере 1,5 млн рублей в год (сейчас вычет ограничен суммой 400 тыс. рублей и её приходится распределять между всеми инвестициями). И ещё — развивать корпоративные пенсионные схемы, предполагающие софинансирование ПДС работодателем (отнесением соответствующих платежей на себестоимость), а также увеличить лимиты софинансирования ПДС со стороны государства.

“

"Предложение предоставить отдельный инвестиционный вычет участникам программы чрезвычайно важно, — горячо поддерживает Вадим Сосков. — Государство провозгласило софинансирование по ПДС, но по сути смешало все инвестиционные решения в одну кучу, определив размер инвестиционного вычета в 400 тыс. рублей и на ИИС, и на ПДС, и на владение ценными бумагами. При этом природа ПДС иная. Это в основе отложенный заработок гражданина на достойное существование в будущем — своеобразная личная поддержка социальных пенсионных обязательств государства. Следовательно, такой подход требует и отдельного “пенсионного” вычета для участников ПДС. Необходим, на мой взгляд, и отказ от пенсионного фиксинга, когда гражданин может переводить свои сохранившиеся пенсионные накопления из НПФ в НПФ лишь раз в 5 лет для сохранения инвестиционного дохода. Введено это правило было десятилетие назад, когда переходы из НПФ в НПФ подчас осуществлялись фиктивно, без реального ведома и участия будущего пенсионера. ЦБ жёстко изгнал недобросовестных игроков с этого рынка. Мне кажется, у регулятора есть все рычаги предупреждения фальшивых переходов при оставшихся трёх десятках НПФ. Если же коммерческий азарт у кого–то возобладает — лишение лицензии такого игрока способно остудить подобные настроения".

"Повысить привлекательность долгосрочных сбережений позволит реализация законодательных инициатив: выделение ПДС в отдельный вид налогового вычета и увеличение его порога до 1 млн рублей, адресное софинансирование взносов в пользу несовершеннолетних детей, распространение налоговых преференций для работодателей, участвующих в программе", — перечисляют в ВТБ.

“

"Мы поддерживаем инициативы Минфина и ЦБ по развитию ПДС: включение в неё работодателей за счёт налоговых льгот; создание семейных сберегательных инструментов с отдельным софинансированием на детей. Увеличение размера софинансирования или его регулярная индексация в соответствии с инфляцией также видятся хорошей стимулирующей мерой, — указывает Лариса Горчаковская. — Кроме того, мы считаем крайне важным изменить процесс перевода пенсионных накоплений в ПДС: сделать его возможным в рамках не только одного фонда, но и разных. Сейчас у клиента при желании перевести средства ОПС в ПДС в другом фонде уходит 2 года: сначала надо подать заявление на перевод пенсионных накоплений в выбранный фонд. Переведены они в новый фонд будут на следующий год после подачи заявления. После этого можно уже подать заявление на перевод ОПС в ПДС, реализовано это заявление будет ещё через год. То есть если клиент в 2025 году захочет перевести ОПС в ПДС в новом фонде, то реально эти деньги поступят в программу только в 2027 году. Это очень долгий срок! А спрос на такой перевод мы видим: каждый второй клиент, оформляющий ПДС в “Альфа НПФ”, интересуется переводом пенсионных накоплений. Очень актуальна эта проблема для так называемых “молчунов” — клиентов СФР. У них сейчас вообще нет возможности направить пенсионные накопления в ПДС, потому что СФР не является оператором программы. То есть для этой категории клиентов возможен только безальтернативный путь длиной в 3 года".

Как будут улучшать ПДС

Руководитель "Альфа НПФ" добавляет, что потребуется и упрощение клиентского пути за счёт использования цифровых сервисов: сейчас договор ОПС с новым НПФ можно заключить только на бумаге. А подать заявление, которое является частью процесса, можно либо в отделениях СФР, либо онлайн, но с использованием усиленной квалифицированной электронной подписи, за выпуск которой надо платить.

"Необходимо дать возможность заключать договор ОПС в электронном виде, — уверена она. — Тем более что законодательно это предусмотрено, но не доработано. И подписывать заявление в приложении “Госключ”. Сегодня государственные цифровые сервисы хорошо защищены и безопасны. Онлайн можно подписывать трудовой договор, заключать сделки с недвижимостью, открывать депозиты. В сфере пенсионных накоплений тоже уже давно назрела цифровая трансформация".

Александр Зарецкий помимо уже перечисленных нововведений особо подчеркнул сроки поступления государственной субсидии.

"Ещё один вопрос, требующий внимания, — сроки зачисления государственного софинансирования, — считает он. — Так, за личные взносы 2024 года люди получат прибавку от государства только во второй половине 2025 года. Такие сроки нам видятся не слишком комфортными для участников. Полагаю, этот процесс можно ускорить, чтобы софинансирование за год поступало в I квартале следующего года. Таким образом, за взносы 2025 года прибавка от государства могла бы поступить на ПДС–счета россиян не позднее 31 марта 2026 года".

Сергей Беляков также полагает, что в правилах ПДС есть что улучшить.

"Мы видим, например, что многие заключают сразу несколько договоров — не только для себя, но и для родных и близких, — констатировал он. — Пока что ПДС–счетов с налоговыми льготами можно открыть не более трёх на человека. Согласно поручению президента идёт разработка семейных опций ПДС, что позволит расширить это ограничение и увеличить размер налогового вычета. Рассматривается вопрос и об изменении правил начисления софинансирования для участников, заключивших договоры в пользу близких родственников. Сейчас такие участники могут получить максимально до 36 тыс. рублей в год суммарно по всем договорам, в том числе в пользу своих родственников".

Варианты выплаты накоплений

Согласно общему правилу прекратить копить и "выйти на пенсию" по ПДС можно не ранее чем через 15 лет после заключения договора. Но есть исключения. Например, женщины 55 лет и старше и мужчины от 60 лет могут обратиться за выплатами ранее чем через 15 лет.

Размер и срок выплат может варьироваться.

"Периодичность выплат по ПДС определяется договором, — поясняют в ВТБ. — По закону они могут быть регулярными пожизненными или разделены на срок не менее 10 лет. Также можно получить накопленные средства единовременно одной суммой через 15 лет участия в программе независимо от возраста. При обращении за выплатой в 55 лет для женщин и 60 лет для мужчин вариант с единовременной выплатой также доступен, если размер пожизненных периодических выплат составит менее 10% прожиточного минимума пенсионера в целом по РФ. Такую выплату назначат, если на счёте клиента совокупно будет сформировано около 300 тыс. рублей. Точный порог для расчёта будет определяться на момент обращения и зависеть от суммы средств на счёте, возраста и пола. Также разрешено досрочно использовать часть или всю сумму сформированных средств по программе на оплату дорогостоящего лечения или в случае потери кормильца".

"При обращении за выплатой средств накопительной пенсии в зависимости от того, что за деньги находятся на его счёте, может быть два основных сценария, — разъясняет Александр Зарецкий. — Первый. На счёте нет средств по программе государственного софинансирования накопительной пенсии, а также материнского капитала. В этом случае при сумме на счёте до 412 тыс. рублей в 2025 году выплатят все средства разом (единовременная выплата); Второй. При сумме на счёте свыше 412 тыс. рублей в 2025 году назначат пожизненную ежемесячную прибавку к страховой пенсии от государства. С 1 июля 2024 года вступили в силу новые правила выплаты накопительной пенсии. Если рассчитанная ежемесячная выплата составляет меньше 10% прожиточного минимума пенсионера в России, средства будут выплачены единовременно. Также с 2025 года ожидаемый период выплаты увеличился до 270 месяцев".

Сумма 412 тыс. получается исходя из того, что прожиточный минимум пенсионера в 2025 году составляет 15 250 рублей, а 10% от этой суммы — 1525. При расчёте будут учитывать ожидаемый период выплаты, который для мужчин 60 лет в 2025 году составит 270 месяцев. Получается: 1525 × 270 = 411 750 рублей. Однако при других исходных данных (например, возраста пенсионера) результат расчёта может быть другим.

Программа краткосрочных сбережений

Люди предпенсионного и пенсионного возраста могут пользоваться ПДС как для долгосрочных, так и для краткосрочных накоплений, поскольку женщины после 55 лет и мужчины после 60 могут прекратить копить в любой момент.

"Это делает ПДС чрезвычайно выгодной для людей предпенсионного возраста, — радуется Вадим Сосков. — Конечно, это стараются не афишировать, но в рамках ПДС для нынешних пенсионеров есть уникальная возможность вложить в программу перед Новым годом сумму в размере 36 тыс. рублей и уже в начале осени разорвать договор ПДС сразу же после получения софинансирования от государства. Краткосрочная доходность такой “инвестиции” превысит 100% годовых. Правда, такой “фокус” получится проделать лишь единожды".

Александр Зарецкий обращает внимание на важный момент: если вместе с софинансированием участник ПДС получал налоговый вычет, то при досрочном расторжении договора налоги придётся вернуть государству. "Чтобы получить от софинансирования максимум ― все 360 тыс. рублей, выгоднее обращаться за выплатами через 10 лет участия, — советует глава “Сбер НПФ”. — Ещё один нюанс — нужно учесть ограничения, которые есть сейчас в Налоговом кодексе. Например, для тех, кто открыл ПДС в 2024 году, нужно участвовать в программе не менее 5 лет, чтобы сохранить все налоговые льготы. Далее этот срок будет расти".

Учитывая упомянутые факторы, не слишком состоятельные, но финансово грамотные граждане любого возраста наверняка захотят воспользоваться ПДС для инвестиций с высокой доходностью. Например, привести в НПФ любимую бабушку, заключить на неё договор ПДС и далее перечислять ей на банковский счёт по 36 тыс. рублей ежегодно с тем, чтобы она от своего имени пополняла ПДС–счёт. Предположим, бабушка уже на пенсии и её доход не превышает 80 тыс. рублей в месяц. Тогда можно в течение нескольких лет (до 10) копить таким образом деньги с бонусом в размере 100% на внесённую сумму. Только следует учесть, во–первых, что налоговый вычет в такой схеме недоступен. А во–вторых, максимальная выгода тут достигается только для минимальной суммы 36 тыс. рублей, внесённой в первый год.

Далее софинансирование можно получить только на новые 36 тыс., а все внесённые ранее деньги будут увеличиваться только на размер инвестиционного дохода, который, как правило, невелик. В случае внезапной кончины бабушки это, конечно, станет трагедией для семьи, но вложенные деньги не потеряются. Средства в ПДС наследуются в течение всего периода накопления и даже после начала получения пенсии, если только не выбран пожизненный вариант выплат.

Не исключено, что в будущем государство прикроет эту лазейку. Но пока она законодательству не противоречит.

Алгоритм действий человека, желающего перевести накопления в ПДС и получать софинансирование от государства в рамках этой программы:

- За всех родившихся в 1967 году или позже и официально работавших с 2002 по 2013 год работодатель делал отчисления. За счёт этих отчислений сформировалась накопительная пенсия. ПДС распространяется и на участников программы госсофинансирования пенсионных накоплений, сделавших первый взнос до 31 декабря 2015 года.

- Кроме того, такие средства могут быть у граждан, родившихся до 1967 года, если они добровольно участвовали в программе госсофинансирования пенсионных накоплений. Также накопительная пенсия могла формироваться у женщин 1957–1966 годов рождения и мужчин 1953–1966 годов рождения, которые уплачивали страховые взносы на накопительную пенсию в период с 2002 по 2004 год.

- Отдельная категория — матери, использовавшие средства материнского (семейного) капитала для формирования накопительной пенсии.

- Узнать о наличии накоплений, сформированных в эти годы, а также их сумму и где они хранятся (в Социальном фонде или в негосударственном пенсионном фонде — НПФ), кто ими управляет (ВЭБ или частная управляющая компания), можно на портале "Госуслуги", заказав соответствующую выписку.

- Чтобы перевести накопления в ПДС, нужно заключить договор с одним из НПФ, подключённых к этой программе. Список таких фондов можно посмотреть, например, на сайте Национальной ассоциации НПФ или на сайте Банка России.

- Если накопления хранятся в Социальном фонде или в НПФ, не совпадающем с НПФ, с которым заключён договор по ПДС, то нужно заключить договор обязательного пенсионного страхования (ОПС) с фондом, в котором планируется формировать средства по ПДС, и подать в СФР или НПФ заявление о переходе. Такое заявление можно подать до 1 декабря. При этом нужно учитывать, что без потери инвестиционного дохода такой перевод можно осуществлять раз в 5 лет. Год пятилетнего фиксинга можно узнать из выписки, полученной на "Госуслугах", или уточнить в фонде, из которого переводятся накопления. Также его можно узнать через СФР или МФЦ. Чтобы не потерять инвестдоход, подавать заявление о переводе нужно именно в такой год.

- Существует также процедура отложенного перехода в новый НПФ, когда переход происходит через 5 лет после подачи заявления. Инвестдоход при этом не теряется.

- Средства ОПС поступят в выбранный фонд до 31 марта следующего года. После этого можно подать заявление на единовременный взнос этих средств в ПДС. Средства ОПС поступят в ПДС в следующем году. Например: в 2025 году до 1 декабря подано заявление на перевод ОПС из одного фонда в другой. В 2026 году до 31 марта накопления поступят в новый фонд и можно подавать заявление на их перевод в ПДС. В 2027 году сумма, накопленная по ОПС, поступит в ПДС.

- При наличии договора долгосрочных сбережений с НПФ в том же фонде, где формируются средства по (ОПС), можно подать заявление о единовременном взносе в ПДС в любое время в текущем году до 31 декабря. Эти средства будут переведены в ПДС до 31 марта следующего года.

- При желании увеличить накопления за счёт софинансирования от государства необходимо внести в НПФ в рамках договора о ПДС не менее 2 тыс. рублей в год. При этом если среднемесячный доход участника программы в год, когда был перечислен взнос, не превышает 80 тыс. рублей, то размер взноса удвоится за счёт софинансирования государством. Максимальная сумма софинансирования составит 36 тыс. рублей в год, максимальная продолжительность софинансирования — 10 лет. Если среднемесячный доход превышает 80 тыс. рублей, то софинансирование происходит в пропорции 1:2 по отношению к взносам. То есть для получения от государства 36 тыс. рублей нужно будет в течение года сделать взносы на сумму 72 тыс. рублей. Делать взносы можно как частями, так и единовременно. Если доход превышает 150 тыс. рублей — софинансирование происходит в пропорции 1:4. То есть для получения от государства 36 тыс. рублей надо сделать в течение года взносы на 144 тыс.