Российские компании уже 4 месяца не проводят публичные первичные размещения акций (IPO). Однако аналитики видят предпосылки для новых сделок и даже для превышения результатов 2024 года.

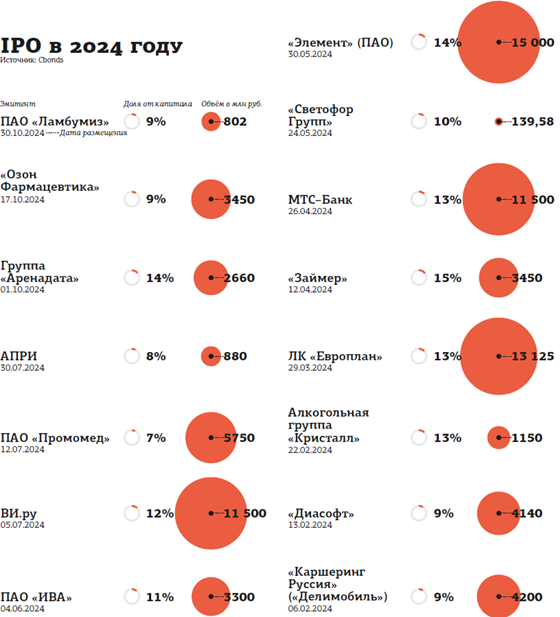

В прошлом году отечественные эмитенты провели 15 IPO на общую сумму 81 млрд рублей, подсчитал информационно–аналитический портал Cbonds. Большая часть размещений прошла на Московской бирже, одно — на СПб Бирже ("Элемент") и одно — на Санкт–Петербургской валютной бирже ("Светофор Групп").

Размещения проходили с февраля по октябрь. А основная активность наблюдалась до конца июля, когда стартовала очередная волна повышения ставок на долговом рынке РФ. Повышение ключевой ставки до 21% годовых склоняет инвесторов к вложениям в депозиты и облигации с плавающими ставками, отвлекая таким образом от рынка акций, в том числе и первичного.

Многие из разместившихся в прошлом году бумаг к концу года подешевели на 40–60%. Например, акции "Элемента", "Займера", МТС Банка, ВИ.ру, "Светофор Групп" и Алкогольной группы "Кристалл".

Есть шансы перекрыть результаты 2024 года

Однако текущий год может стать неплохим для рынка первичных размещений, полагают чиновники и финансисты. Среди потенциальных эмитентов называют "Сибур", VK Tech, Sokolov, "Рольф", и "Дом.РФ". Так, Газпромбанк ждёт не менее двух–трёх крупных IPO на российском рынке в текущем году, рассказал в интервью Интерфаксу первый вице–президент банка Денис Шулаков, курирующий работу на рынках капитала. "Большое IPO для нашего рынка — это, скажем, 15 млрд рублей и более", — уточнил он.

По мнению директора управления электронных рынков Сбербанка Аиши Кубезовой, в 2025 году на российском рынке может пройти от 15 до 20 IPO.

В середине декабря 2024 года "Сибур" раскрыл итоги заседания совета директоров, состоявшегося накануне. Члены совета приняли решение об обращении с заявлением о листинге обыкновенных акций на АО "Восточная биржа". Участники рынка восприняли эту новость как подтверждение информации о намерении компании в скором времени провести IPO.

Один из ключевых акционеров "Сибура" Леонид Михельсон ранее сообщал о желании компании разместить 2% акций. С одной стороны, это очень маленькая доля — обычно эмитенты продают на IPO 10–15%. Но, с другой стороны, такие IPO как нельзя лучше соответствуют поставленной президентом РФ Владимиром Путиным задаче увеличить капитализацию российского фондового рынка до 66% ВВП к 2030 году, а до 2036–го довести этот показатель до 75%. Ведь чем дороже выходящая на IPO компания, тем большая сумма добавляется к капитализации рынка. А продажа небольшой доли позволяет проще найти спрос на бумаги.

Как говорил в декабре прошлого года замминистра финансов РФ Алексей Моисеев, недостаток спроса — основная проблема, ограничивающая возможности компаний по размещению акций на бирже "парой процентов" капитала, хотя многие эмитенты, в том числе с госучастием, готовы предлагать рынку более существенный объём. Максимум, который сейчас можно привлечь за одно размещение на бирже, — это 20–30 млрд рублей, констатировал он.

В декабре также Минфин РФ подтверждал планы продать порядка 5% акций "Дом.РФ" на IPO в конце 2025 года. По словам главы госкорпорации Виталия Мутко, "Дом.РФ" планирует привлечь за счёт продажи акций 15–20 млрд рублей на развитие.

“

"В 2025 году мы ожидаем примерно схожего с прошлым годом количества новых эмитентов акций, но при существенном увеличении суммарного объёма размещений, — говорит аналитик отдела инвестиционной экспертизы УК “ТКБ Инвестмент Партнерс” Максим Гладских. — Всего мы ждём около 15 новых IPO в зависимости от рыночных условий: каждое в среднем на 10 млрд рублей, при этом два–три крупных IPO могут достигнуть 20–30 млрд рублей, тогда как остальные будут в диапазоне 3–5 млрд. Суммарный объём в этом году составит порядка 150 млрд рублей".

Председатель совета Ассоциации розничных инвесторов Александр Масленников называет начало 2025 года неудачным для статистики IPO. "Как мы видим, размещений пока не было, — констатирует он. — Хотя в том году четверть всех размещений к началу марта уже прошла. Более того, мы не видим размещений уже 4 месяца. На наш взгляд, ключевые драйверы — это позитивные геополитические новости и возможное снижение ключевой ставки. Объёмы денежных средств на депозитах также бьют исторические максимумы, уже более 57 трлн. Рынок находится в стадии роста. Во второй половине года возможна ситуация, когда рынок подорожает настолько, что новые эмитенты будут готовы продавать часть своих акций на IPO. Хотя прямо сейчас это неочевидно. Сегодня уверенно прогнозировать, что 2025 год обгонит 2024–й по количеству размещений, пока сложно".

По мнению эксперта, если ориентироваться на ранее официально озвученные планы эмитентов, а также планы государства по выводу госкомпаний на биржу, то IPO в текущем году могло бы быть до 20, то есть больше, чем в 2024 году. "Несмотря на то что пока сезон IPO даже ещё не открыт, мы осторожно рассчитываем, что 2025 год обгонит 2024–й, — отмечает он. — То есть 15–20 IPO будут проведены".

“

"Мы знаем, что список компаний, которые потенциально могут выйти на IPO, состоит из порядка 100 эмитентов, однако в моменте на финальной стадии кратно меньше", — указывает директор по инвестициям УК "Первая" Андрей Русецкий. По его мнению, в текущем году результат 2024–го вполне может быть перекрыт по количеству и объёму IPO.

Многое зависит от Банка России

Повышенному объёму IPO в этом году будет способствовать улучшение рыночной конъюнктуры на фоне ожидаемого смягчения монетарной политики Банка России начиная с III квартала, полагает Максим Гладских. По мере снижения рыночных процентных ставок будет происходить перераспределение активов из банковских вкладов и фондов денежного рынка в инструменты фондового рынка и, в частности, в первичные размещения с целью получения повышенной доходности. Этот тренд станет дополнительным фактором поддержки для рынка IPO.

"Кроме того, важными драйверами роста рынка IPO станут государственная поддержка эмитентов, а также инициативы Банка России, направленные на повышение прозрачности публичных размещений и адаптацию информации об эмитентах под потребности розничных инвесторов, — ожидает он. — Эти меры будут способствовать увеличению интереса к участию в IPO и дальнейшему развитию данного сегмента рынка. В текущих рыночных условиях эмитенты, особенно небольшие, рассматривают первичное размещение акций как альтернативу кредитному финансированию, которое на фоне ужесточения денежно–кредитных условий стало либо недоступным, либо очень дорогим".

Александр Масленников напомнил, что недавно был проведён опрос эмитентов на тему, что сдерживает их желание выйти на IPO. "В числе топ–3 факторов были отмечены негативные прогнозы по ключевой ставке и общая отрицательная динамика индекса во второй половине 2024 года, — рассказал он. — Если предположить, что здесь будут позитивные изменения, а мы отчасти их уже наблюдаем, это будет серьёзным стимулом активизации рынка IPO".

"Покупается предыдущий результат. Будет восходящий рост на рынке акций — будет желание покупать", — резюмировал Андрей Русецкий.

Инвесторам стоит проявлять осторожность

По мнению опрошенных экспертов, учитывая негативный опыт большинства IPO прошлого года, инвесторам следует тщательнее обдумывать решения о покупке новых бумаг.

"Мы с осторожностью смотрим на сектора, которые стали бенефициарами от тренда импортозамещения на фоне ухода иностранных игроков с российского рынка, — подчёркивает Максим Гладских. — В случае реализации позитивного геополитического сценария, сопровождаемого возможным смягчением санкционного давления и возвращением зарубежных компаний, усиление конкуренции может существенно ограничить потенциал дальнейшего роста в этих сферах".

“

"Всё зависит от финансовых показателей компании и прогнозов рынка в момент размещения, цены размещения, объёма и не в последнюю очередь истории и репутации компании на рынке, — рассуждает Александр Масленников. — Избегать точно нужно тех, по которым инвестор чувствует, что информации для принятия решения мало либо есть большие сомнения в её достоверности. Так как эмитенты стараются выйти на рынок в максимально благоприятный для них момент, для инвесторов всегда есть риск купить дорого относительно ближайшего будущего. Логично, что надо выбирать те компании, у которых серьёзные перспективы роста либо намерение платить хорошие дивиденды. В последнем случае это часто компании, прямо или косвенно находящиеся под контролем государства, так как для них есть общее требование платить дивиденды в размере 50% от прибыли. К размещению акций таких компаний будет больше внимания".

По мнению Андрея Русецкого, инвесторам следует избегать IPO компаний, где собственники продают бизнес "по любой цене", обещают щедрые дивиденды. Это может значить, что менеджмент разочаровался в перспективах роста.

Эмитентам придётся стать прозрачнее

Поскольку государство заинтересовано в развитии рынка IPO для увеличения возможностей компаний по финансированию своих проектов, правительство, Банк России и биржи пытаются усовершенствовать правила проведения размещений.

“

"Мы знаем, что у государства в приоритете вопросы развития фондового рынка и вывод новых компаний с государственным участием на IPO, — говорит Александр Масленников. — Знаем, что государство прорабатывает особые механизмы, стимулирующие компании к выходу на рынок, причём не только налоговые, но и внутри компаний, на уровне KPI для руководства. Большая и важная работа ведётся по этому направлению ЦБ. Недавно Банк России представил на обсуждение рынку доклад с предложениями по повышению качества раскрытия информации и прозрачности условий при первичном размещении. На наш взгляд, все предложения регулятора актуальны и очень полезны для рынка. При этом, что для нас особенно важно, регулятор при разработке своих предложений уделял особое внимание интересам розничных инвесторов. Это очень правильно, если учитывать, что в 2024 году розничные инвесторы инвестировали акции на IPO более 41 млрд рублей. Это почти половина от общего размещения за год. Кстати, впечатляет и динамика — в 1,7 раза больше, чем в 2023 году. В отдельных кейсах практически весь объём размещения был выкуплен розничными инвесторами. Нам кажется важным, чтобы была прозрачной отчётность эмитента, качественно раскрыты его планы на будущее и перед IPO не было завышенных обещаний, под которые инвесторам продаются акции, но которые потом, мягко скажем, не сбываются. Важным также будет наличие дивидендной политики".

Андрей Русецкий считает, что государству и регулятору следует обеспечить активизацию участия в IPO пенсионных средств. "Сейчас данный тип денег редко инвестирует в акции, а если покупает, то редко вне состава индекса Мосбиржи", — сетует он.

ЦБ РФ хочет добиться от эмитентов коротких и понятных розничным инвесторам резюме проспектов IPO. Как сказано в консультативном докладе Банка России, опубликованном в январе 2025 года, сейчас на практике преобладает формальное отношение эмитентов к материалам, предлагаемым инвесторам, прежде всего это касается резюме проспекта ценных бумаг. Такие резюме чрезмерно объёмны (иногда до 20–25 страниц), а их структура и содержание не позволяют получить важную для инвестиционных решений информацию — прежде всего ключевые финансовые и операционные показатели. По мнению авторов доклада, резюме должно представлять собой краткий документ (не более семи страниц), изложенный простым, понятным языком.

Банк России также считает, что эмитенты должны давать инвесторам более чёткие ориентиры по росту своей капитализации и объёму дивидендных выплат. Это следует из информационного письма регулятора, опубликованного 22 января. ЦБ РФ советует разрабатывать публичную стратегию повышения акционерной стоимости в средне– и долгосрочной перспективе — от 3–5 до 10 лет.

Владимир Путин на форуме "Россия зовёт!" в начале декабря предложил увязывать льготное финансирование для крупных компаний с их выходом на биржу. "Российский рынок капитала должен активнее участвовать в финансировании проектов развития и структурных изменений нашей экономики, — заявил он. — Правительству совместно с ЦБ необходимо подготовить пакет дополнительных стимулирующих мер для эмитентов акций, чтобы выход на фондовый рынок стал для них более выгодным и интересным. В том числе нужно повысить спрос на ценные бумаги, обеспечив эффективную защиту прав инвесторов и необходимую информационную прозрачность компаний".

“

IPO традиционно нам неинтересно как явление. Зачастую в течение года акции новых компаний можно купить дешевле цены размещения или старта торгов, если была переподписка. Это, как мне кажется, связано с "жадностью" акционеров. Пример "щедрого IPO" — Совкомбанк, пожалуй, единственная история последнего времени, где математически было выгодно покупать. Таким образом, не важно, какое IPO и что за объём размещения. В фокусе только мультипликаторы и здравый смысл.

Элвис Марламов

создатель сообщества для инвесторов Alenka.Capital

“

Если рынок стабилизируется около текущих значений и будет отсутствовать повышенная геополитическая волатильность, то эмитенты активно будут возвращаться к идее проведения своих размещений. Сейчас есть осторожные попытки некоторых компаний провести pre–IPO, но объём в каждом из них меньше 1 млрд. При стабилизации российский рынок точно имеет все шансы побить по объёму и по количеству IPO прошлый год. Думаю, что крупные размещения пойдут. Как минимум можно ожидать "Дом.РФ" и "Сибур", которые уже готовы, также правительство говорило о других крупных компаниях с госучастием. Позитивно повлиять на количество и объёмы IPO может эйфория на рынке: чем выше рынок, тем выше мультипликаторы, инвесторы ищут новые идеи для инвестирования, а компании с удовольствием проводят размещения. Завершение геополитического конфликта может привести к возврату зарубежных инвесторов, это приведёт к движению мультипликаторов российских компаний вверх, что позитивно будет для всех. Так как на российском рынке нехватка компаний роста, то всегда наибольший интерес именно к этому сегменту. На быстрорастущие компании из сектора IT, фармацевтики всегда будет спрос. Биржа для pre–IPO малых технологических компаний, мне кажется, могла бы быть интересным направлением, так как фондовая биржа в первую очередь должна решать вопрос о привлечении капитала для компаний. Если мы посмотрим на примеры некоторых стран, то на австралийской бирже проходит по 200–250 IPO в год, зачастую размещаются компании с капитализацией меньше $25 млн. Это всегда истории с повышенным риском, но зато у инвесторов есть потенциально интересные акции, которые могут вырасти в 10–20 раз, а у компаний на самых ранних стадиях есть возможность привлечь капитал.

Андрей Петров

директор по работе с клиентами "БКС Мир инвестиций"