Рынок коммерческой недвижимости оказался в уникальной ситуации: арендаторы не могут найти ни свободного офиса, ни склада. Никто не ждал резкого роста спроса и не торопится его удовлетворять сейчас.

Вакансия по всем сегментам коммерческой недвижимости в Петербурге и Ленобласти бьёт рекорды, в некоторых случаях опускаясь до нуля. Такая ситуация должна быть на руку девелоперам, однако они не торопятся заявлять новые проекты. Стоимость заёмного финансирования такова, что ставит под сомнение экономическую эффективность таких начинаний.

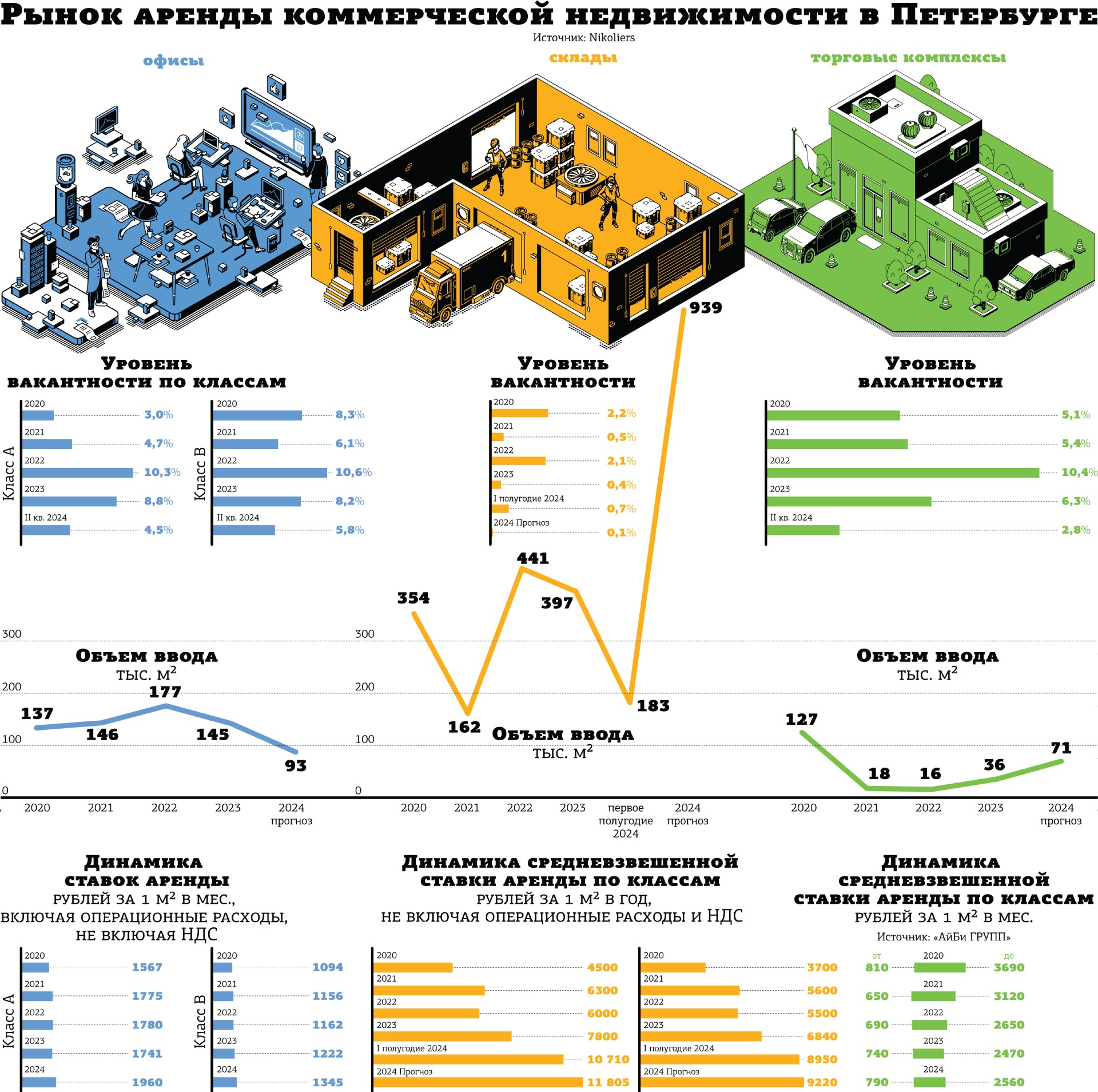

Склады не успевают за спросом

По данным Maris, на рынке качественной складской недвижимости Петербургской агломерации свободно порядка 18 тыс. м2. Но это всё площади класса В. Вакантных складов класса А просто нет. При этом, по данным NF Group, на рынке по–прежнему преобладает предложение блоков площадью менее 5 тыс. м2, что значительно ограничивает выбор потенциальных арендаторов, заинтересованных в аренде более крупных лотов. Ограничен выбор и локацией объектов — свободные складские площади остались лишь на юге и юго–западе города.

Из того, что строится сейчас, на рынок выйдет не много. До конца года девелоперами заявлен ввод не менее 650 тыс. м2 складских площадей класса А и В, но из них только 335 тыс. м2 — спекулятивные объекты. Крупнейшие из них — комплекс "100К" общей площадью 117 тыс. м2, новый корпус складского комплекса "Осиновая Роща" (69 тыс. м2) и складской комплекс "Фортис 11" (63 тыс. м2). Но и в них текущий уровень законтрактованности составляет 75%. Таким образом, свободное предложение вырастет лишь на 86 тыс. м2.

В итоге собственники построенных спекулятивных складских комплексов стремятся повышать запрашиваемую арендную ставку и готовы откладывать заключение договора до прихода арендатора, согласного на эти условия.

"Потенциальные арендаторы при этом, наоборот, не готовы арендовать складские помещения по данной ставке, ожидая, пока собственники снизят цены", — рассказывает руководитель отдела складской и индустриальной недвижимости NF Group Илья Князев.

По его оценке, к концу года дешевле 10 тыс. рублей за 1 м2 склады сдаваться не будут.

"На ситуацию также влияют планы маркетплейсов: запрос на свободные площади сегодня превышает 600 тыс. м2", — отмечают в Nikoliers.

При этом складской сегмент единственный, в котором на фоне дефицита площадей усиливается активность девелоперов. "Причём эта активность видна на всех уровнях: и у федеральных девелоперов, и у профильных местных игроков, и у новичков — частных инвесторов. Показательно тут резкое повышение спроса на подходящие земельные участки и соответствующий рост их стоимости — на 40%", — говорит сооснователь и партнёр Bright Rich | CORFAC International Виктор Заглумин.

Почему не появляются новые бизнес–центры

Согласно данным IBC Real Estate, по состоянию на июль 2024 года на рынке офисной недвижимости Петербурга вакантными остаются 4,8% площадей, или 201 тыс. м2. Это рекордно низкий показатель за всю историю наблюдений. Вакантность по классу А составляет 3,7%, или 56 тыс. м2, по классу B — 5,4%, или 145 тыс. м2.

В Nikoliers отмечают, что в некоторых районах свободных офисных блоков практически нет. "По районам самая низкая вакантность в Калининском (0,9%), Кировском (0,8%), Адмиралтейском (1,2%) и Приморском (2%)", — сообщили в компании.

Как и в случае со складами, сложнее всего найти крупные офисные блоки. Арендовать сразу более 5 тыс. м2 можно лишь в 12 бизнес–центрах города.

Аналитики IBC Real Estate прогнозируют дальнейшее снижение доли вакантных офисных площадей, которая по итогам года может достигнуть 4% в целом по рынку.

При этом ожидать появления новых офисных зданий не стоит, предупреждают эксперты. "По итогам II квартала 2024 года в эксплуатацию был введён один бизнес–центр класса А — “Crystal 72” офисной площадью 1,3 тыс. м2. По результатам первого полугодия 2024 года суммарный объём нового строительства в Петербурге составил 35,2 тыс. м2. Минимальные показатели ввода и высокая деловая активность являются ключевыми характеристиками офисного рынка Северной столицы", — говорит руководитель филиала IBC в Петербурге Сергей Владимиров.

Вместе с тем в городе растёт экономическая активность, а с ней — и спрос на офисы.

Виктор Заглумин опасается, что к концу года в Петербурге практически не останется свободных офисных помещений. "Дело в том, что, несмотря на существенный рост арендной ставки в 2024 году, соотношение цены строительства и аренды остаётся невыгодным для девелоперов. Чтобы девелоперы запустили новые проекты, арендные ставки должны вырасти ещё на 25–30%, то есть в среднем до 3,5 тыс. рублей в классе А и до 2,2–2,5 тыс. в классе B+. При этом должны также существенно улучшиться условия проектного финансирования, для чего необходимо значительное уменьшение ключевой ставки", — говорит он.