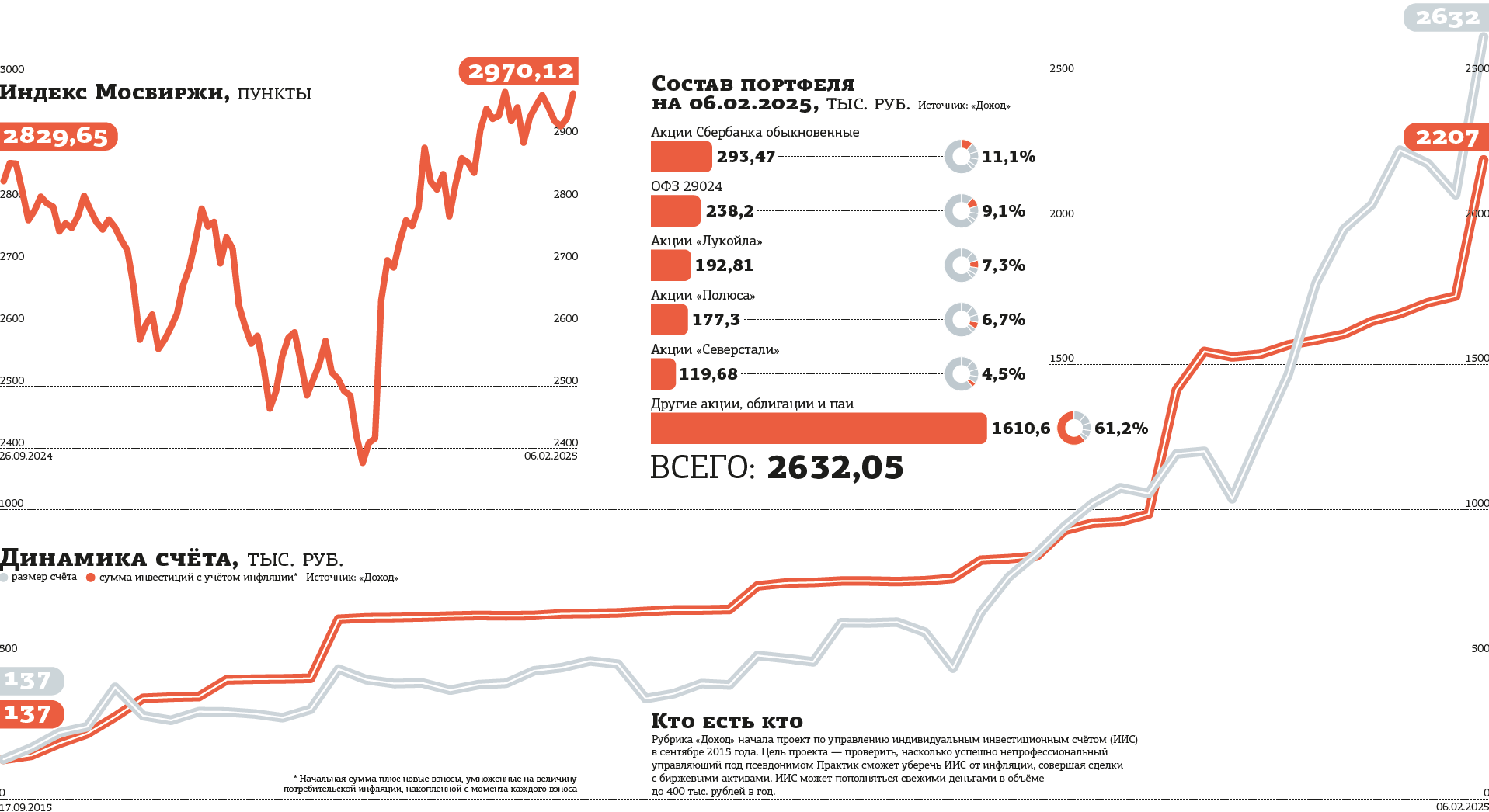

Управляющий ИИС, за действиями которого наблюдает "ДП", как и планировал, докупил акций при провале индекса Мосбиржи ниже 2500 пунктов в ноябре прошлого года. Теперь он фиксирует часть прибыли.

Как писал "ДП" в конце сентября 2024 года, управляющий под псевдонимом Практик тогда терпел убытки и сожалел, что у него не получилось купить дешёвых акций. Индекс Мосбиржи в начале прошлой осени приблизился к отметке 2500, но не пересёк её.

Горевать Практику пришлось недолго: уже через пару месяцев, 26 ноября, индекс пробил "круглый" уровень. На следующий день управляющий, как и собирался, довнёс на ИИС 400 тыс. рублей. В пределах этой суммы, согласно законодательству, взнос на ИИС можно вычесть из налогооблагаемой базы. И на эти деньги управляющий купил четыре пакета акций, занимающих наибольшие веса в списке для расчёта индекса Мосбиржи. Это были бумаги компаний "Газпром", "Лукойл", "Татнефть" и "Сбер". Акции приобретались равными долями, примерно на 100 тыс. рублей каждая.

Момент для покупки оказался не самым удачным: 17 декабря индекс ушёл ещё на 5% ниже, до 2370 пунктов. Но затем довольно сильно отскочил благодаря решению Банка России не поднимать ключевую ставку. В конце января индекс поднялся выше 2970 и затем стал колебаться под этим уровнем. 6 февраля текущего года Практик решил зафиксировать часть прибыли по купленным в конце ноября акциям и переложить освободившиеся деньги в другие бумаги. Он продал по половине каждого из купленных в ноябре пакетов, выручив за них чуть более 245 тыс. рублей. Общая прибыль от ноябрьских покупок составила около 106 тыс. рублей. В том числе 16 тыс. — промежуточные дивиденды от "Лукойла" и "Татнефти".

Остальные активы тоже принесли прибыль, но не очень значительную, примерно 39 тыс. рублей. Причём котировки собранных в портфеле бумаг просели совокупно на 30 тыс. рублей, или около 1,5%. На фоне роста индекса Мосбиржи на 5% за последние 4 месяца результат выглядит слабо. Следует признать, что выбор акций в этот раз оказался неоптимальным. Особенно "подкачали" акции группы "Позитив", подешевевшие почти на 36%, а также потерявшие в цене примерно по 19% бумаги "Транснефти" и "Магнита". Подорожали на 30–31% акции "Группы ЛСР" и золотодобывающей компании "Полюс". Но общий вклад этих и других прибавивших в цене бумаг не смог перевесить убытки от аутсайдеров.

В плюс портфель вывели дивиденды, купоны и поступления от амортизации (погашения части номинала) облигаций компании АБЗ–1 серии 1Р04. В сумме все эти выплаты составили 69 тыс. рублей.

В портфеле появились бумаги–новички

Деньги, вырученные от продажи подорожавших акций, а также поступления от дивидендов и купонов Практик распределил между четырьмя активами. Прежде всего он добавил в портфель по 20 акций компаний "Т–Технологии", владеющей Т–Банком, и "Корпоративный центр ИКС 5" (бывшая X5 Group). Акции КЦ ИКС 5 появились на торгах только в январе 2025 года. Бумаги её предшественницы были сняты с торгов на Московской бирже в начале апреля 2024 года в связи с реорганизацией.

Акции "Т–Технологий" в последние месяцы входят в топ–10 по обороту наряду с бумагами "Сбера" и относятся многими аналитиками к числу перспективных, особенно после успешного присоединения к Т–банку Росбанка.

После отскока индекса Мосбиржи на 25% от декабрьского дна многие эксперты допускают возможность нового движения котировок вниз. Поэтому часть освободившихся денег управляющий решил "припарковать" в "защитные" инструменты. Эту "кубышку" он намерен распечатать в случае нового провала индекса на 25–30% от очередного локального максимума, когда бы он ни случился.

В качестве одного из защитных инструментов он выбрал ОФЗ с плавающим купоном серии 29024. Эти бумаги уже были в портфеле ранее в количестве 150 штук. Теперь к ним добавилось ещё 100.

Новичком в портфеле стал ПИФ денежного рынка "Фонд Сберегательный" под управлением УК "Первая". Он торгуется на бирже под тикером SBMM. У Практика уже есть пакет паёв аналогичного фонда "Ликвидность" под управлением УК "ВИМ Инвестиции". Теперь подобных инструментов будет два. Управляющий купил 7300 паёв SBMM на общую сумму 108,2 тыс. рублей.

Перспективы акций зависят от геополитики

По мнению начальника отдела аналитики ВТБ Станислава Клещёва, после прошедшего ралли потенциал роста индекса Мосбиржи сократился, хотя российский рынок акций остаётся дешёвым в исторической перспективе. "Справедливый уровень индекса — 3300–3400 пунктов, — говорит эксперт. — Потенциал роста в таком случае составляет примерно 10% по цене и 9–10% за счёт дивидендов. Итого в сумме 20%. Поэтому сейчас на рынок акций мы смотрим более прохладно. Ожидаем, что к концу года он подрастёт, но необходимы новые позитивные драйверы. Нашими фаворитами сейчас являются сектор IT, потребительский и цветная металлургия. На нефтегазовый сектор смотрим нейтрально".

"Индекс Мосбиржи с декабря 2024 года формирует среднесрочный восходящий тренд, обеспеченный главным образом надеждами на прогресс в урегулировании украинского конфликта, а также на переход ЦБ РФ к циклу смягчения монетарной политики после сохранения ключевой ставки без изменений на заседании в декабре, — полагает аналитик ИК “Велес Капитал” Елена Кожухова. — Бычий среднесрочный сигнал остаётся актуальным выше 2730 пунктов по индексу. Сам индикатор вскоре может протестировать отметку 3000 пунктов и попробовать закрепиться выше. Завершение украинского конфликта было бы позитивно для российских акций в целом ввиду перспективы ослабления санкционного давления на национальные компании. Некоторое негативное влияние в этом случае могут ощутить экспортёры из–за потенциального укрепления рубля, но даже при подобном сценарии этот эффект может быть сглажен потенциальным увеличением поставок за рубеж".

Начальник отдела торговых операций ИК "Риком–Траст" Александр Баулин согласен с тем, что наблюдаемый рост индекса Мосбиржи может быть началом тренда. "Об этом говорит и технический анализ — индекс закрепился выше 200–дневной скользящей средней, которая обычно свидетельствует о смене долгосрочных трендов и сейчас проходит на уровне 2850 пунктов, — аргументирует он. — Лишь преодоление этого уровня и закрепление ниже отменит сценарий роста. Вероятность такого развития событий, с моей точки зрения, не более 10%. К тому же акции — один из лучших защитных инструментов от инфляции (это подтверждают примеры Турции, Аргентины, Ирана). Мои ожидания по индексу Мосбиржи на этот год — 3400–3500 пунктов. За рост и психология: очень редко бывает два плохих года подряд. В этом случае выиграют все, кто–то в большей, кто–то в меньшей степени. В первую очередь, конечно, сырьевой сектор — нефтяники и газовики. Мой выбор — “Новатэк” и “Транснефть”. Условно пострадавшими могут оказаться золотодобытчики".

"Технически дно было достигнуто в декабре, поэтому отскок 25% может быть началом аптренда, — допускает специалист отдела аналитических исследований “АВИ Кэпитал” Анастасия Найшева. — Но по нашему мнению, сохраняющаяся неопределённость на внешнем контуре и жёсткая ДКП Банка России пока сдерживают рынок от выхода из возникшего боковика, хотя эмоционально рынок и готов".

"После ралли, которое своим декабрьским решением по ставке запустил Банк России, рынок акций постепенно теряет запал, — делится наблюдением персональный брокер инвестбанка “Синара” Артём Рассказов. — На наш взгляд, следующий этап подъёма может начаться, если наметится прогресс в переговорах России с США и Украиной. В случае завершения конфликта на Украине мы предполагаем смягчение политики ЦБ РФ. Наиболее чувствительны к ней компании под самыми жёсткими санкциями и с высоким уровнем долговой нагрузки. При реализации оптимистичного сценария деэскалации конфликта на Украине и частичного снятия санкций с большой вероятностью мы сможем увидеть динамичное возвращение к значениям индекса 3500 пунктов и выше. В таком случае инвесторам следует ожидать доходности от вложения в акции выше 20% в 2025 году. Наиболее перспективными выглядят “Роснефть”, “Новатэк”, “Лукойл”, ММК, ”Северсталь”, “Мечел”, “Русал“, ТМК, “Т–технологии”, Сбербанк, “Яндекс”, ИКС 5, ЦИАН, “Сегежа”, АФК “Система”, “Самолёт” и “Аэрофлот”".

Аналитик отдела инвестиционной экспертизы УК "ТКБ Инвестментс Партнерс" Максим Гладских, напротив, уверен, что текущее восстановление рынка нельзя назвать устойчивым трендом, пока не появятся признаки завершения конфликта на Украине. "Снижение геополитической напряжённости будет мощным позитивным драйвером для российских акций, дополнительно стимулируя переток капитала с денежного рынка в акции и облигации, — предполагает он. — Это будет способствовать восстановлению котировок компаний, которые сильнее всего пострадали от санкций и показали динамику хуже рынка".