По итогам 2024–го рынок жилой недвижимости потеряет одну десятую часть.

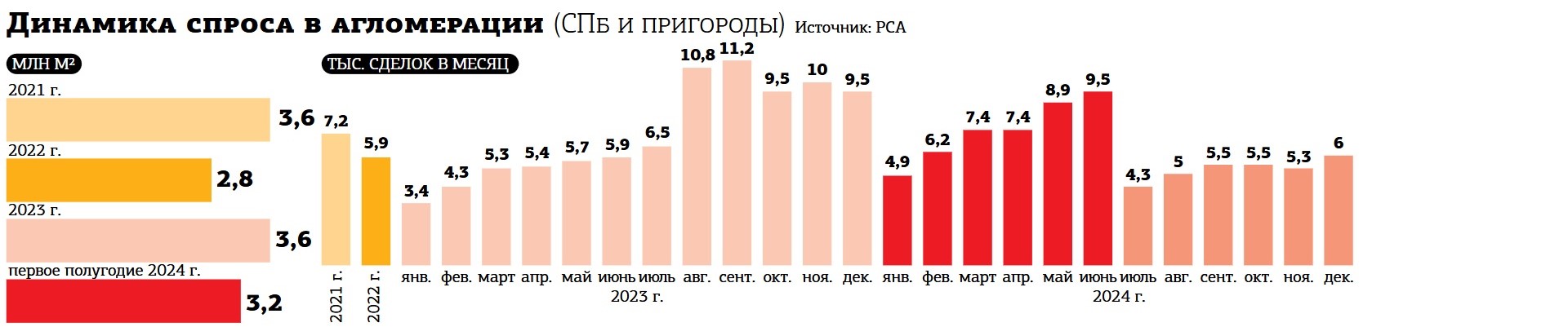

Объём реализации жилья на первичном рынке Петербурга и Ленобласти составит 3,2 млн м2, что на 11% ниже показателей прошлого года. Такой прогноз по итогам 2024 года озвучил консалтинговый центр "Петербургская недвижимость".

Основная причина спада очевидна — завершение программы льготной ипотеки для всех категорий заёмщиков с июля. Однако застройщики попытались смягчить падение продаж собственными программами рассрочки.

“

"Если не учитывать пиковые значения, зафиксированные на протяжении всего второго полугодия 2023 года и первого полугодия 2024–го, которые были спровоцированы повышением ключевой ставки и первоначального взноса, а затем завершением госпрограммы, то средний объём сделок в месяц можно сопоставить с прошлым годом — порядка 6 тыс. Это соответствует средним значениям и за 2022 год — около 5,9 тыс. сделок в месяц", — подсчитала директор "Петербургской недвижимости" Ольга Трошева.

В конце первого полугодия доля ипотечных сделок в общей структуре продаж достигла пиковых значений 85–90% (в среднем за первые 6 месяцев ипотека в структуре спроса составляла около 75–80%). Во втором полугодии, ознаменованном отменой ипотеки с господдержкой, закономерно выросла доля покупок, совершённых в рассрочку. В октябре она достигла 44%, хотя год назад не превышала 5–7%.

В отличие от спроса, предложение в Петербургской агломерации снизилось значительнее. На конец 2024 года его объём оценивается в 3,4 млн м2 (–16% к декабрю 2023 года). Снижение объёма выхода новых объектов в продажу является причиной сокращения предложения. При этом в Петербурге за год объём поступившего на рынок нового предложения оценивается в 1,6 млн м2, что на 35% меньше, чем в предыдущем году.

"На снижение активности по запуску новых проектов существенно влияет ситуация с инструментами продаж на рынке, в частности — с ипотекой, а также рост стоимости строительных проектов в условиях повышенных ключевых ставок. В городе эта тенденция в том числе усиливается за счёт замедления динамики получения разрешений на строительство. При дальнейшем сохранении этого тренда в Петербурге предложение продолжит сокращаться", — прогнозирует Ольга Трошева.

Цены в классе массмаркет с июля не претерпевали значительных изменений и зафиксировались на уровне 247 тыс. рублей за 1 м2 в городе и 152 тыс. в области. Тем не менее за счёт первого полугодия годовой рост цен составил 6% в Петербурге (+12 тыс. рублей за 1 м2) и 3% в Ленобласти (+4 тыс. рублей за 1 м2).