В Петербурге быстро нашли замену ипотеке после сокращения льготных программ. Вместо кредитов с высокими ставками начали массово запускать уже проверенный годами инструмент — рассрочки. И они в короткие сроки снова обрели популярность на рынке недвижимости. Подробнее о последних трендах — в материале "Делового Петербурга".

Отмена льготной ипотеки, изменение условий по оставшимся программам и повышение ключевой ставки до 21% дали толчок для роста интереса к альтернативным инструментам покупки жилья. Главным из них стала рассрочка, говорят участники петербургского рынка недвижимости.

“

"После окончания действия программы льготной ипотеки покупатели действительно стали больше пользоваться рассрочками. Популярность этого инструмента значительно выросла. Например, за весь 2023 год количество сделок в рассрочку, заключённых в агентстве "Петербургская Недвижимость", составляло 8% от общего числа других типов сделок, а за первые 9 месяцев 2024 года этот показатель достиг 28%", — отметила директор Консалтингового центра "Петербургская Недвижимость" Ольга Трошева.

В Restate согласны с выводами коллег. По данным компании, в Петербурге и Москве девелоперы с конца лета-начала осени нынешнего года особенно активно начали привлекать покупателей различными скидками и новыми программами рассрочек.

При этом некоторые застройщики стали предлагать рассрочки как на короткий срок, так и более длительные программы, рассчитанные на 6–8 лет, которые вполне можно сравнить с ипотечными кредитами.

При рассмотрении предложений на первичном рынке эксперты рекомендуют прежде всего обратить внимание на надёжность застройщика и только после этого уже выбирать инструмент покупки приглянувшегося варианта. Ведь предоставить рассрочку может только сильный, крупный и надёжный девелопер. Оценить это можно по нескольким параметрам: "долгожительство" компании на рынке, данные продаж, популярность конкретных проектов компании и т.п. — вся эта информация представлена в открытом доступе.

Какие источники дадут наиболее актуальную информацию, рассмотрим на примере холдинга Setl Group, поскольку на ноябрь 2024 года этот девелопер занимает первую строчку по объёму ввода жилья в Петербурге, говорится на Едином ресурсе застройщиков (ЕРЗ). Также портал ЕРЗ со ссылкой на аналитику bnMAP.pro пишет, что по итогам трёх кварталов 2024 года проекты холдинга стали самыми популярными у покупателей в Петербурге и Ленинградской области. По подсчётам аналитиков, абсолютными лидерами стали ЖК Pulse Premier ("Пульс Премьер") и ЖК "Город звёзд".

На сайте самого девелопера находим информацию о том, что Setl Group работает на рынке 30 лет, за это время холдинг сдал более 197 тыс. квартир в 372 домах и 68 социальных объектов. Сейчас у компании в стадии строительства объекты, общая площадь которых составляет 1,32 млн м2. Таким же образом можно изучить данные по всем застройщикам, чьи проекты привлекли внимание покупателя.

Условия новые — идея старая

Опрошенные "ДП" девелоперы подтверждают тенденцию. У некоторых компаний количество сделок с помощью рассрочек в сентябре–октябре выросло до четырёх раз по сравнению с августом.

Данный инструмент стал чуть ли не основным драйвером продаж на фоне высоких ипотечных ставок. Следующий год лишь ещё сильнее укрепит сложившуюся тенденцию, если льготные программы не возобновят, прогнозируют собеседники "ДП".

В Северной столице повышенным спросом пользуются программы рассрочки по объектам застройщика Setl Group, сообщили в агентстве "Петербургская Недвижимость".

Также, по данным агентства, чаще всего покупают квартиры с беспроцентной рассрочкой в три платежа в пропорциях 20/15/65. То есть, сначала при заключении договора вносится 20% от стоимости недвижимости, затем в течение года необходимо добавить ещё 15%. Оставшийся платёж совершается за несколько месяцев до ввода дома в эксплуатацию.

На втором месте по популярности оказалась рассрочка, которая больше похожа на прямую замену ипотеки. С этой опцией покупатель делает первый взнос (например, 20%), а остаток погашается раз в год по графику в договоре. Получается, что расплачиваться за квартиру можно несколько лет в зависимости от условий.

Кроме того, существуют рассрочки и для сданных домов. Например, можно найти программу на два года c сохранением цены как при 100% оплате, а не базовой стоимости квартиры. В любом случае, сейчас почти у каждого застройщика есть варианты под любые возможности клиентов.

Примечательно, что покупка квартир в рассрочку практиковалась и в прошлые годы. Аналогичная ситуация наблюдалась в 2014-2015 годы. Тогда ключевая ставка Центробанка подскочила с 5,5 до 17%, спрос стал падать. Именно в то время рассрочка помогала поддерживать продажи жилья. Поэтому все нюансы таких сделок хорошо знакомы опытным риелторам и застройщикам, давно представленным на рынке.

Удобно или просто выгодно?

Большинство покупателей не могут позволить себе единовременно выплатить всю сумму за квартиру. В этом случае рассрочка позволяет им приобрести жильё, не перегружая бюджет.

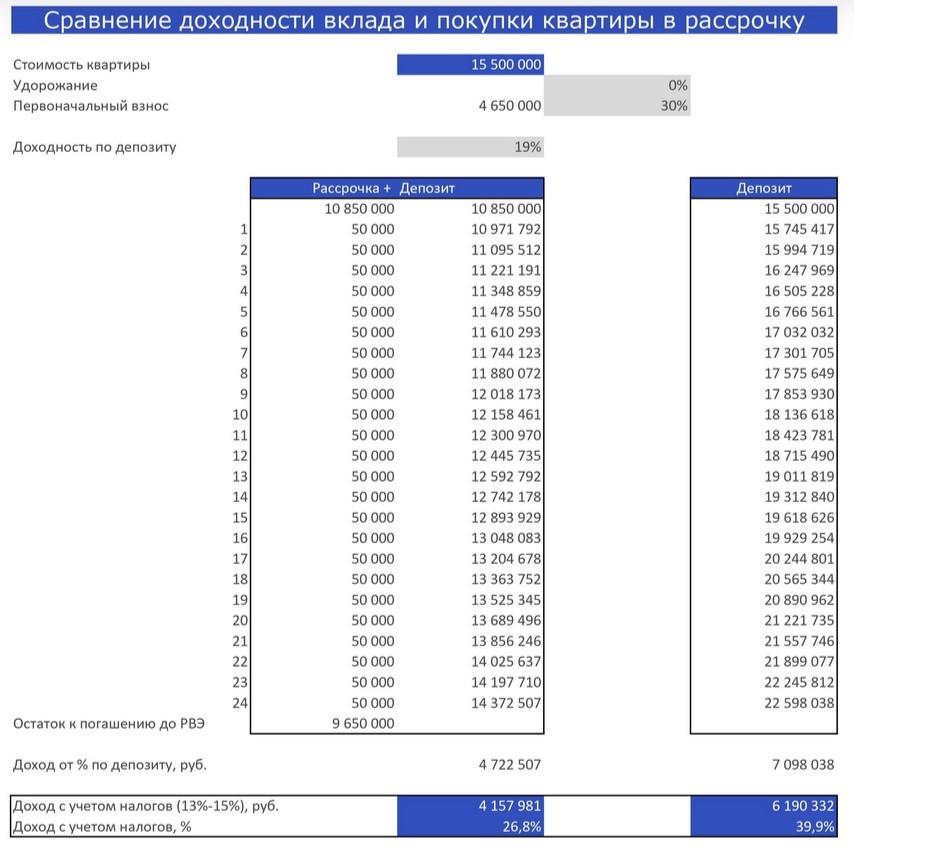

Более того, с точки зрения управления финансами покупка недвижимости в рассрочку также может оказаться выгодной для покупателя, поскольку позволяет часть свободных средств разместить на выгодных депозитах в банках.

“

"Важно отметить, что сейчас программы рассрочек помогают клиентам и зарабатывать на вкладах, и фиксировать текущую стоимость квартир. Например, если у человека деньги лежат на вкладе, то, воспользовавшись программой рассрочки, он может продолжать получать процентные начисления, заплатив лишь первую сумму за приобретаемую квартиру и сохранив за собой цену. Это важно так как в ближайшей перспективе цены не будут снижаться, а напротив даже будут иметь небольшую тенденцию к росту ", — рассуждает коммерческий директор "Петербургской Недвижимости" Ольга Кобякова.

По экспертной оценке Nikoliers, сегодня на рынке сложилась уникальная ситуация: можно купить квартиру в рассрочку и получить через пару лет не только готовую недвижимость, но и несколько миллионов рублей за счёт денег на вкладе.

Напомним, Центробанк недавно допустил увеличение ключевой ставки до 23% к концу года. В связи с этим процентные ставки по депозитам в крупных банках поднимутся до 22–24% годовых, а в будущем прогнозируется рост и до 30%.

“

"Основная рекомендация при покупке квартиры в рассрочку и одновременном использовании сберегательного счёта — выбирать депозит с ежемесячной капитализацией, чтобы регулярно фиксировать доходность", — подчеркнул региональный директор департамента жилой недвижимости и девелопмента земли Nikoliers Кирилл Голышев.

Покупка недвижимости в рассрочку может быть привлекательной для потенциальных покупателей и с психологической точки зрения, считают эксперты. Подобные схемы помогают распределить свои финансовые обязательства на долгосрочный период, уменьшить стресс и давление на бюджет. Это также дает ощущение стабильности и уверенности в будущем.

Портрет покупателя

По данным Консалтингового центра "Петербургская Недвижимость", средний возраст покупателей, заключивших сделки с рассрочкой платежей в августе-сентябре 2024 года, составил 42 года. Больше всего подобными программами пользуются люди 40-50 лет. Их доля достигает 33% среди всех покупателей в рассрочку.

Значительная доля региональных покупателей также оформляет сделки в рассрочку. В основном, она популярна у жителей Мурманской области (7%), Москвы и Московской области (по 6%). Меньше всего среди иногородних клиентов было жителей Краснодарского края и Красноярского края (по 3%).

“

"Взять ипотеку для многих — сейчас неподъёмная задача: условия льготных программ регулярно меняются, а стоимость рыночных обновляет исторические максимумы. Но потребность россиян решать квартирный вопрос никуда не исчезла. Поэтому структура рынка недвижимости меняется. Если раньше подавляющее число сделок проходило с помощью ипотеки, то теперь застройщики активно предлагают рассрочку, в то время как на "вторичке" купля-продажа проходит в основном за наличные или в результате обмена одной квартиры на другую с небольшой кредитной доплатой", — резюмирует начальник управления "Ипотечное кредитование" в ВТБ Сергей Бабин.

Получается, что покупка новостройки имеет неоспоримые преимущества в виду возможности воспользоваться разными программами по покупке, недоступными при сделках на вторичном рынке.

При этом, отдав предпочтение первичному рынку, главным образом стоит обратить внимание на надёжность застройщика и только после этого уже выбирать инструмент покупки приглянувшегося варианта. Ведь предоставить рассрочку может только сильный, крупный и надёжный девелопер.