Рынок строящейся недвижимости проходит один из самых сложных периодов за последние 10 лет. Высокая ключевая ставка накладывается на низкие продажи и высокую себестоимость строительства.

Некоторые эксперты прогнозируют, что сложившаяся ситуация может закончиться банкротствами девелоперов. Так ли это, разбирался "Деловой Петербург".

Ситуация в строительной отрасли

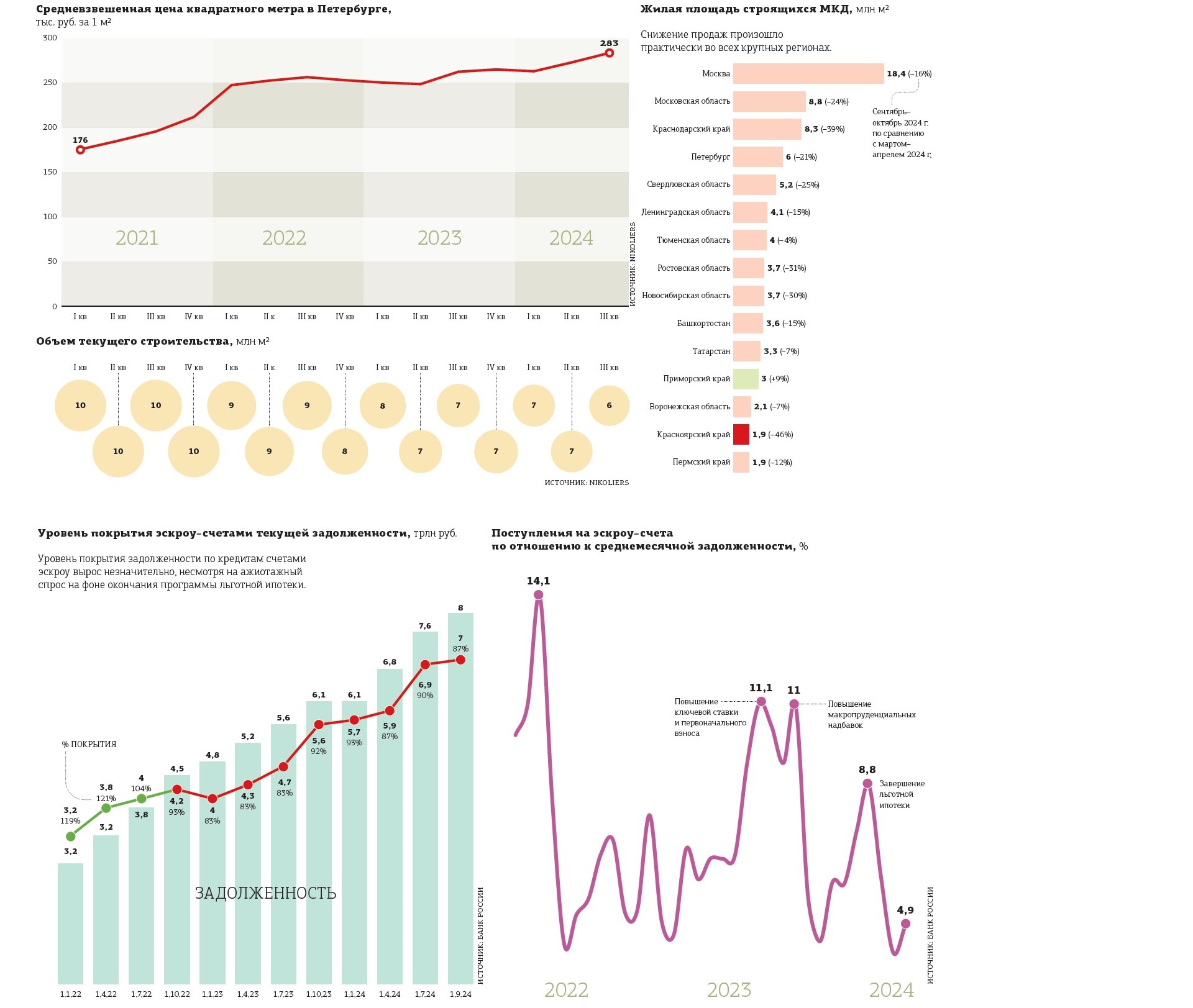

По оценке "Аналитического хаба “Сбера”", жилая недвижимость сейчас — одна из наименее инвестиционно привлекательных отраслей России. Среди главных негативных факторов аналитики перечисляют замедление темпов роста цен на жильё, снижение активности девелоперов, падение продаж после завершения массовой льготной ипотеки, сокращение господдержки отрасли, высокие процентные ставки.

Также в "Сбере" отмечают, что самое сильное замедление оборотов бизнеса по сравнению с летом 2021–го произошло именно в строительстве: рассчитанный банком "сбериндекс" в этой сфере вырос лишь в 1,8 раза. Для сравнения: в добыче полезных ископаемых и оптовой торговле зафиксирован рост в 10,8 раза, в обрабатывающих отраслях — в 8,2 раза, в розничной торговле — в 2,4 раза. А соотношение долга по кредитам к оборотам в строительстве составило 49%.

В конце октября Центробанк повысил ключевую ставку до исторического уровня 21% (по некоторым прогнозам, в ближайшее время она может увеличиться до 25%). Следом взлетели и ставки по ипотеке, снизив спрос до минимумов, и ставки по проектным и бридж–кредитам для застройщиков. Финансовые модели, по которым много лет развивался рынок недвижимости в России, оказались под угрозой.

В текущих условиях ключевой риск для девелоперов — это замедление темпов наполнения эскроу–счетов. В самой сложной ситуации — те, кто начал проекты в этом году. Большинство из этих проектов не были рассчитаны на действующую ключевую ставку. Сильнее всего пострадают застройщики с закредитованностью более 50%.

Впрочем, как говорят участники рынка, многое зависит от того, сколько квартир удалось продать в проекте на данный момент (от этого в том числе зависит ставка по проектному кредитованию). К примеру, один из городских застройщиков начал стройку в мае, и с этого момента продал 39 из 463 квартир. Ставка по проектному кредиту у него близка к ключевой. А значит, на обслуживание кредита он тратит практически столько же, сколько и на строительство.

Другой пример — застройщик начал проект в октябре и уже продал 254 из 1000 квартир, покрыв большую часть проектного кредита за счёт денег на счетах эскроу. В данном случае ставка минимальна — в пределах 6–10% годовых.

Многое также зависит от того, на какие деньги и сколько было куплено земли, за которую девелоперы выплачивают кредиты по самым высоким ставкам. Это сейчас самый рискованный актив.

“

"Есть риск как ухода некоторых компаний, так и смещения сроков реализации некоторых проектов; какие–то проекты девелоперы вынуждены будут поставить на паузу. Также можно говорить о перераспределении земельного банка между текущими и новыми игроками рынка. Однако хотелось бы отметить, что большая часть крупных проектов, реализация которых началась год–полтора назад и ранее, чувствуют себя стабильно", — считает начальник управления продуктового менеджмента и маркетинговых исследований "Главстрой Санкт–Петербург" Дмитрий Ефремов.

Чем помогут власти

Впрочем, как говорят и эксперты, и власти, дома, сроки сдачи которых приходятся на 2025 год, обеспечены проектным финансированием. Как правило, в них продано достаточно квартир, чтобы за счёт денег на счетах эскроу покрыть выданные банковские кредиты.

“

"2025 год у нас почти полностью покрыт, а вот с проектами в конце 2026–2027 годов могут быть проблемы", — заявил на конференции Domclick Digital Forum замглавы Минстроя РФ Никита Стасишин. Решение этих проблем будет зависеть от изменения ключевой ставки и инфляции, уточнил чиновник. "От того, в каком состоянии отрасль жилищного строительства к ним подойдёт, будут зависеть те меры поддержки и те возможные условия изменений тех или иных программ, которые сегодня работают", — отметил замминистра.

На рынке уже звучат "инициативы снизу" о различных мерах поддержки. Например, "Дом.РФ" ратует за субсидирование кредитов для застройщиков. Также много предложений касается новых программ льготной ипотеки.

Вместе с тем реальная поддержка рынку строящегося жилья будет доступна не раньше середины следующего года.

"Если будут возникать бюджетные ресурсы, то мы их будем направлять туда, где они нужны. Пока мы ограничены регуляторными возможностями, которые были приняты в 2020 году. Других пока нет", — заявил Никита Стасишин.