Около половины всех сделок на первичном рынке жилья в этом году происходит с использованием рассрочек. Правда, многие из тех, кто воспользовался такими схемами ранее, уже расторгают договоры.

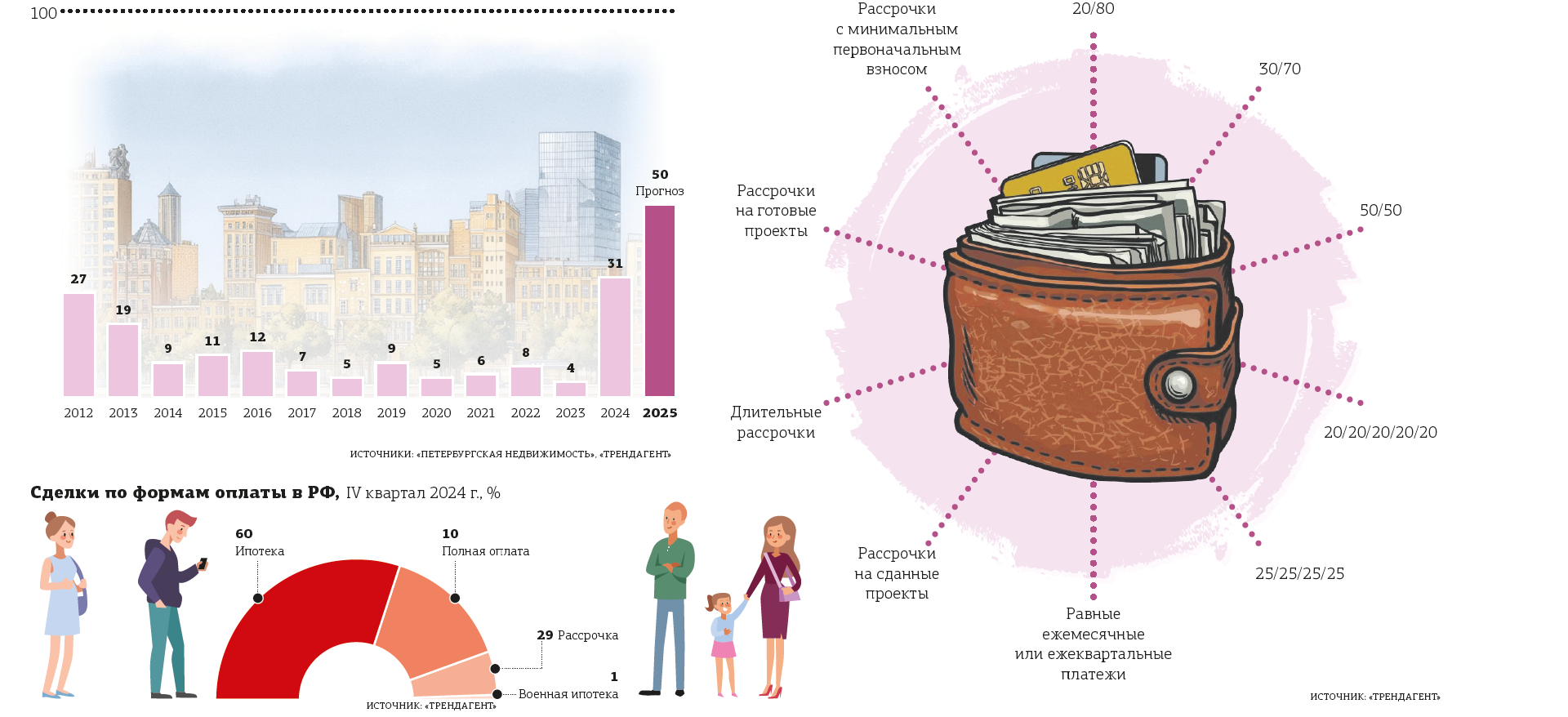

По данным "Петербургской недвижимости", если в 2023 году в рассрочку приобреталось 8% нового жилья, то в 2024–м — уже 34%.

"По итогам 2025 года мы ожидаем, что в структуре продаж этот показатель составит порядка 50%", — прогнозирует коммерческий директор "Петербургской недвижимости" Ольга Кобякова.

Причина роста такого способа приобретения жилья очевидна — драконовские ставки по ипотеке и ограниченность льготных программ.

Кому это нужно

Ситуация с рассрочками неоднородна по классам жилья и по застройщикам. Так, по данным коммерческого директора ГК "ПСК" Сергея Софронова, доля рассрочек уже выросла до 50–52%. "Апартаменты в рассрочку продаются чаще, здесь доля таких сделок — около 73%", — подсчитал он.

В массмаркете по–прежнему велика доля ипотеки (в первую очередь льготной), поэтому рассрочки используются не так часто. Например, в "Бруснике" сейчас рассрочка составляет 31% всех сделок.

"В этом году доля рассрочек у нас около 20%. Но мы специально сдерживаем предложение и спрос, чтобы эта доля не росла. Тут есть две причины: первая — нам выгоднее находить покупателей в ипотеку, так как сразу пополняются эскроу–счета, вторая — наши проекты сдаются в ближайшее время и мы не можем предложить длительные условия рассрочки", — уточняет коммерческий директор ГК "Полис" Яна Вирченко.

В премиальном же сегменте доля сделок с использованием ипотеки всегда была существенно ниже, чем в комфорт– и бизнес–классе. А сейчас она снизилась ещё сильнее. "Например, в проектах ELEMENT сейчас распределение выглядит следующим образом: 70% сделок оформлено с рассрочкой, 25% — с полной оплатой, и лишь 5% — с привлечением ипотечного кредитования", — рассказывает генеральный директор компании Виталий Коробов.

Как купить квартиру в рассрочку

По словам Ольги Кобяковой, сейчас наиболее популярны три варианта рассрочки. Первый производится по схеме 30 / 20 / 50: первый взнос составляет 30%; ещё 20% нужно оплатить через год (но не позднее, чем за 3 месяца до планируемого срока ввода объекта); третий взнос — за 3 месяца до планируемого срока ввода объекта.

Вторая схема — рассрочка на 2 года. Такие программы обычно действуют на сданные дома. Первоначальный взнос составляет 20%; через 12 месяцев с даты подписания договора нужно внести следующий платеж в размере 40%, а через 24 месяца — оставшиеся 40%.

Наконец, программа 10 / 90 ориентирована на тех, кто продаёт объект вторичной недвижимости. Первоначальный взнос составляет 10%, а оставшиеся 90% можно оплатить в срок до 6 месяцев с даты подписания договора.

Важный нюанс заключается в том, что цена квартиры при использовании рассрочек (в отличие от ипотеки) не увеличивается и фактически фиксируется на весь срок выплат. При этом внесённые покупателем средства (пока дом не сдан) идут на эскроу–счёт, то есть страхуются от пропажи в случае банкротства застройщика.